不是診斷書上寫手術,保險公司都會理賠

目前會理賠手術開銷的醫療險包含:

- 日額型醫療險(可能僅理賠部分手術)

- 手術型醫療險

- 實支實付型醫療險

三者理賠範圍大都是以「住院」為前提,而條款裡若有關於「門診手術」的敘述,那麼不須住院也有機會獲得理賠。

以實支實付型醫療險為例,多把手術細分為「住院手術」、「門診手術」,但要注意並非所有實支實付型商品都會理賠門診手術。有的保單條款內會特別敘述「理賠門診手術需符合健保手術第二部第二章第七節(簡稱健保227)裡的門診手術範圍」,像這種狀況就可能不是所有的手術都賠。

| 2026實支實付醫療險介紹

◂手機閱讀時,表格可左右移動▸

| 保險公司 | 全球人壽 | 新光人壽 | 富邦人壽 |

| 商品代號 | XHD | U5 | HSV1 |

| 商品名稱 | 實分鑫安醫療費用健康保險附約 | 新呵護安心住院醫療健康保險附約 | 佳實在一年期住院醫療健康保險附約 |

| 投保年齡 | 0~70歲 | 0~65歲 | 0~70歲 |

| 續保年齡 | 續保至80歲 保證續保 |

續保至80歲 保證續保 |

續保至80歲 保證續保 |

| 疾病 等待期 |

31天 | 30天 | 30天 |

| 理賠方式 | 正本理賠 | ||

| 門診手術 | 限制健保2-2-7、3-3-4-3條款 | 限制健保2-2-7條款 | 限制健保2-2-7、3-3-4-3條款 |

| 條款寫法 | 概括式 | 概括式 | 概括式 |

| 特色 | ✔︎ 住院醫療雜費額度最高可規劃達 40 萬(市場目前最高) ✔︎ 給付「特定醫材補助保險金」、「重大手術慰問保險金」 ✗ 門診手術每年最多給付 8 次 |

✔︎ 意外傷害可核付「附屬品費用保險金(義齒、輪椅、復健護具......」 ✔︎ 重大手術、加護病房、燒燙傷病房之醫療雜費限額*2 倍 ✔︎ 無每年給付次數、金額限制 |

✔︎ 給付「特定處置費用保險金限額」 ✔︎ 給付「重大器官移植或造血幹細胞移植手術保險金」 ✗ 門診手術每年最多給付 6 次 ✗ 有每年保險金給付總限額 |

| 保費試算 | 我要試算$ | 我要試算$ | 我要試算$ |

| 30歲 男/女:舉例保費及保障額度 | |||

| 計畫別 | 計畫二 (20萬) |

HS-20 (20萬) |

計畫二 (20萬) |

| 年保費 | 男 $6,713 女 $10,674 |

男 $4,146 女 $7,612 |

男 $5,420 女 $9,950 |

| 住院病房 限額 |

2,000元 | 2,000元 | 2,000元 |

| 住院醫療 雜費 |

20萬/次 | 20萬/次 | 20萬/次 |

| 住院手術 限額 |

30萬/次 | ||

| 門診手術 限額 |

3.5萬元/次 | 1.5萬元/次 | 2萬元/次 (每年上限6次) |

| 每年理賠 總限額 |

無限制 | 無限制 | 100萬元/每年 |

⬇︎各年齡層保費和更多詳細資料請點下方連結:

全球人壽-實分鑫安醫療費用健康保險附約(XHD)

新光人壽-新呵護安心住院醫療健康保險附約(U5)

富邦人壽-佳實在一年期住院醫療健康保險附約(HSV)

一樣是手術,為什麼要分門診手術跟處置?有何差別?

不在健保手2-2-7章節裡的醫療措施,可能是落在「處置」的範圍內,同時也不被保險條款認定為手術。簡單來說,這是健保制度對手術特定支出的定義,而保險公司制定條款時也會參考。反之,所做的手術若有符合健保2-2-7章節的列舉範圍內,大多就會理賠。

◂手機閱讀時,表格可左右移動▸

| 門診手術與處置的差別 | ||

| 醫療行為 | 全民健保醫療費用支付標準 | 說明 |

| 治療處置 | 第二部第二章第六節(2-2-6) | 也是治療方式的一種,在健保支付定義裡跟手術有點不同,例如「大腸息肉切除術」,就屬於處置的一種。 |

| 手術 | 第二部第二章第七節(2-2-7) | 因醫療技術進步,許多手術逐漸劃分到健保2-2-6的處置項目,因此買到限定2-2-7範圍的保單,可能不理賠。 |

常見處置手術項目有哪些?

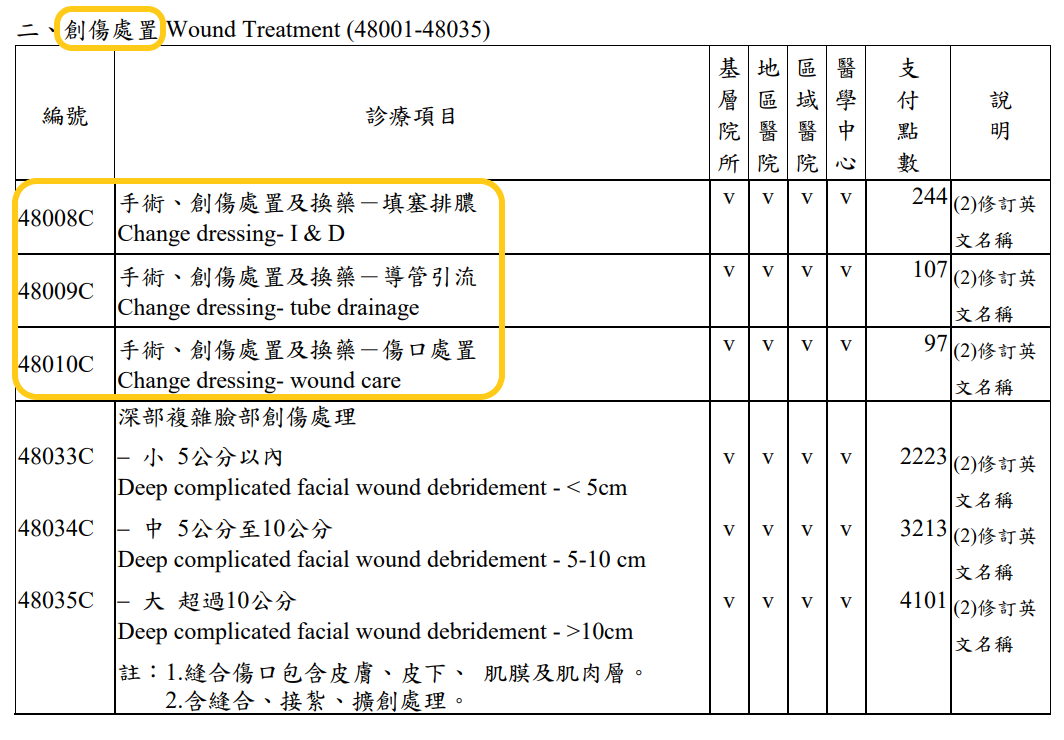

像是清創手術、雷射手術、皮膚腫瘤、疣的電燒治療、皮膚冷凍治療等,都算是『處置行為』(如圖)。除非保單條款中有約定此項目也理賠,否則保險公司很可能會以「不屬於健保醫療費用支付標準中第二部第二章第七節所列之手術項目」為理由而拒賠。

常見門診手術項目

門診手術因為傷口小,術後幾個小時或等到情況穩定後,醫生就會叫你回家休息;加上有健保給付,費用不高,除非民眾有使用到自費項目(ex:人工水晶體),才會主動申請理賠。申請診斷證明書時,記得提醒醫生將病因、治療的手術名稱完整填寫,才不會因資料不完整影響到理賠權益喔!常見門診手術項目如下:

- 白內障

- 針眼

- 水晶體異物取出

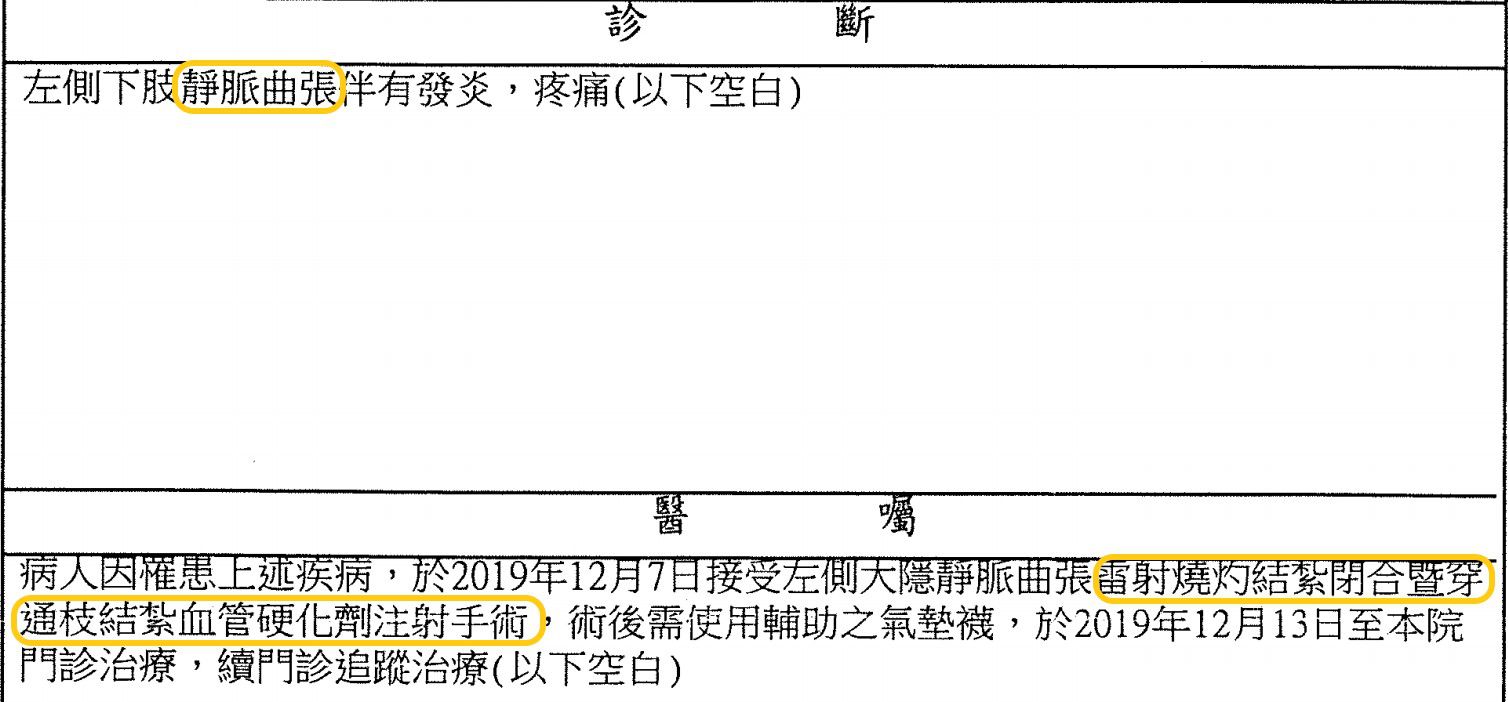

- 靜脈曲張

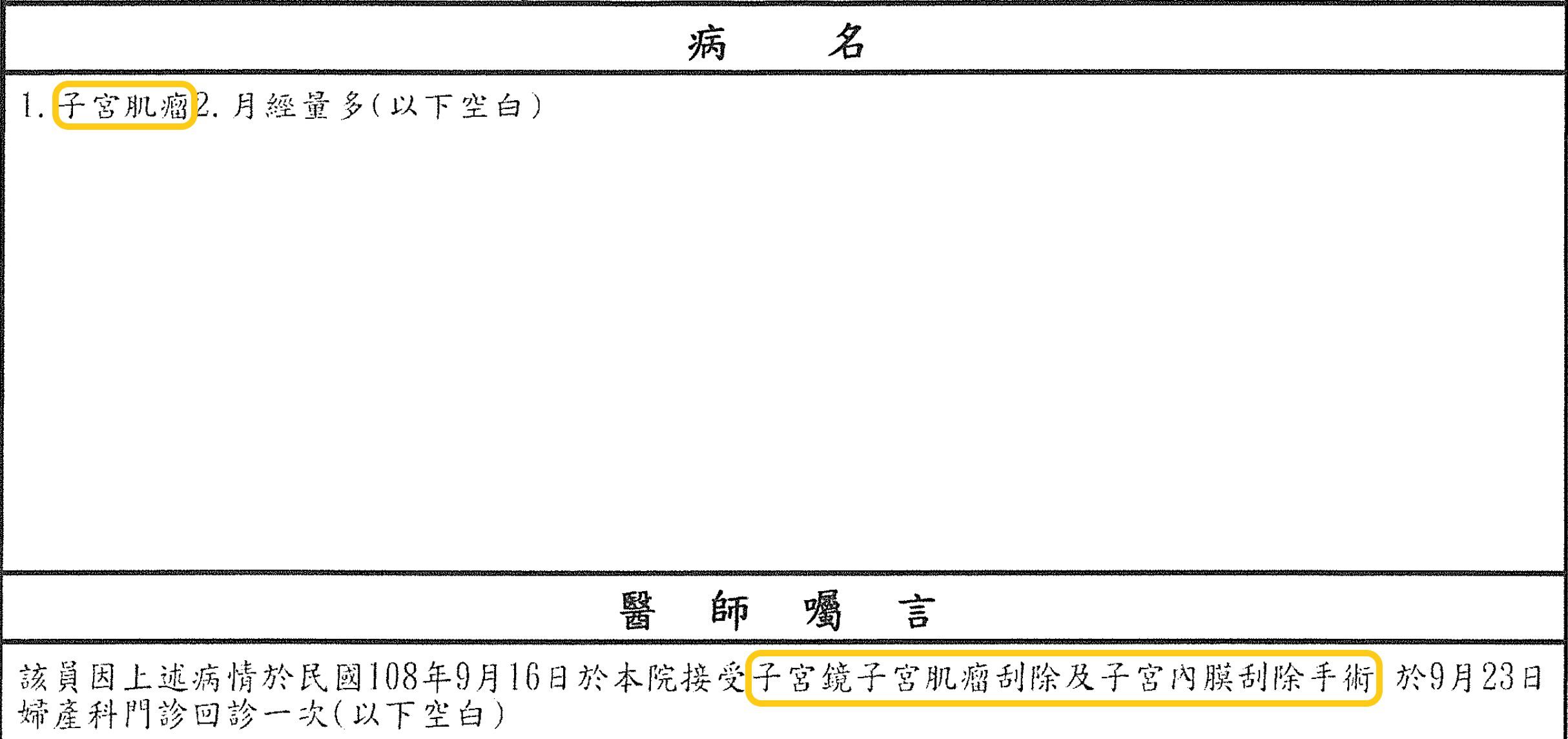

- 子宮肌瘤(或子宮內膜增生)

- 智齒長歪、長橫(必須手術切除)

- 瘜肉切除

- 包皮環割手術(割包皮)

註:以上病症皆為醫生評估必要性治療,編號僅為次序編排,與多寡無關。

門診手術診斷書範例:靜脈曲張

門診手術診斷書範例:子宮肌瘤

不在手術列表裡的治療行為該怎麼辦?

目前保單條款中的『手術』沒有明確定義,保險公司大多認定要符合麻醉、切割、縫合等手術行為,才會理賠保險金。但這認定不夠精確,也有少數被定義為手術的治療並未同時符合這三要素,所以時常有爭議,也有爭取理賠的空間。若遇到一些新型手術,或是不在條款明示範圍內的手術時,可能會有下面幾種理賠狀況:

- 按照健保手術項目認定:

手術屬『健保手術項目』內,參照「手術的健保點數」核算理賠金。 - 保險公司自行比照手術列表:

如果手術不在列表項目中,由保險公司自行比照手術表內「程度相當」的項目,按比例計算給付金額。 - 與保險公司協議理賠:

由保險公司跟被保人協議,按照手術表記載的程度決定給付金額。(協議的給付倍數可能有最高限制) - 不予理賠:

保險公司主張該治療不在條款給付範圍內,不予理賠。