重要觀念!實支實付不是花多少就賠多少

「實支實付」常出現在醫療險和意外險保單裡,顧名思義,這是保險公司依照保戶實際支出的收據費用,理賠保險金的保單。在醫療保單裡,通常會有「住院病房費」、「住院醫療雜費」、「住院 / 門診手術費」這三樣基本項目,其次可能還有「手術雜費」、「病房費轉日額」、「住院前後門診」、「住院補貼或慰問金」等等。但上述保障並非無上限,有些人誤以為有了「實支實付」,只要在醫院的開銷都會賠,這可就誤會大囉!

注意,實支實付有「上限」!

實支實付的理賠方式其實還有另個稱呼,便是「限額給付」,既是限額,就表示有限度。保險公司推出這類醫療保單時,通常會把商品分成「方案一、方案二、方案三」或是「計畫一、計畫二、計畫三」等等。例如方案一可能在雜費項目賠償上限是設定 6 萬元、方案二則是 9 萬元、方案三 12 萬元,以此類推,額度高的方案保費也越高。如果擔心會有龐大開銷的人,建議選購較高額度的方案,或是直接再買第二家。投保兩家,理賠時一次拿兩家保險金,俗稱「雙實支實付」。

實支實付皆有理賠範圍,「必要性」最常起爭議

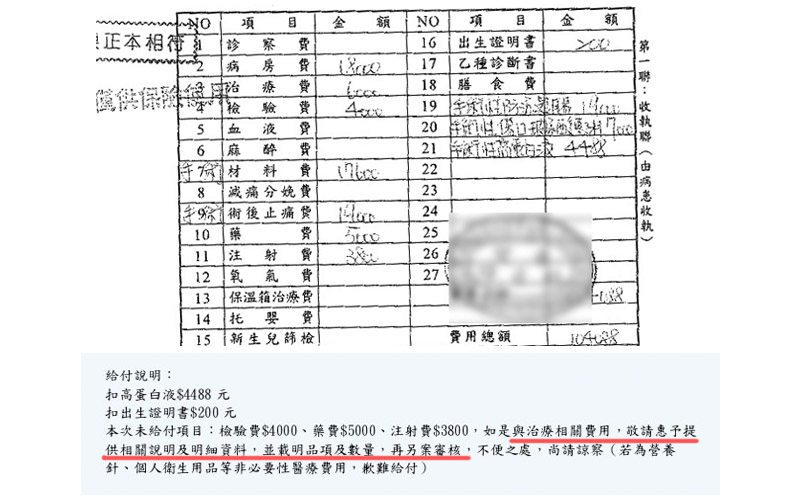

另個常讓保戶疑惑沒理賠到的原因,則是「收據上的某些花費不在條款描述範圍內」。首先我們要從保單的「除外事項」查看,像正常的懷孕生產、美容整形、犯罪行為,這些事衍生的醫療費用本來就不在保險範圍裡。比較容易起爭議或同時有理賠和拒賠空間的,常出現在「是否為必要性」的判斷。例如有的保險公司認為某種營養針是必要的醫療內容,有些公司則認為不算必要;也有的公司認為某種檢測是必須的,但也有的公司會不認同,這便是我們常看到的爭議所在。以下整理出常見易起爭議的醫療收據細項。

▲有些保險公司在判斷是否為必要醫療行為時,會要求保戶提供更細微且可供說明或舉證的資料。

常見有爭議或不賠的醫療收據細項有哪些?

常見醫療收據爭議事項如下:

- 即將出院後服用的藥物費

- 處置費

- 手術性高蛋白液

- 檢驗費

- 各式營養針

- 注射費

- 醫療期間個人衛生用品

常見除外不保事項有哪些?

常見共同除外不保事項如下:

- 犯罪行為、故意行為

- 美容手術、外科整形手術(重建人體基本功能之必要整形例外)

- 外觀可見之天生畸形

- 非事故治療為目的之牙科手術

- 裝設義肢等其它附屬品(意外傷害所致例外)

- 非以直接診治為目的之行為(如:健康檢查、戒毒、療養或護理)

- 一般懷孕、流產、分娩併發症

- 不孕、人工受孕、非以治療為目的之避孕手術

擔心沒賠夠?這方法可有效填補損失!

雖然實支實付有些規則,不一定所有花費都保證獲得理賠,但以目前的醫療險來看,「實支實付」仍是最能有效填補醫療損失的保障。由於每間公司條款內容和理賠判斷不同,如果像來信的媽媽一樣,擔心以後出事仍會有虧損,除了找專業人員舉證持續向保險公司爭取外,還可透過「雙實支實付」的規畫解決這問題。當兩間公司對於該賠的項目都理賠時,一來保戶沒被賠到的虧損可以被彌補,二來還能利用不同條款內容的特性做互補,讓保障更牢固、不出現疏漏。