保險公司核保的流程是什麼?

簡單來說,核保人員會依照「投保人之年齡、健康情況、病歷及職業」等因素評估該保戶的身體狀況,予以分類後,保險公司才能核定公平的保費。 每間保險公司都有核保部門,負責審核要保書,按照保戶的危險程度分類,最後決定能否承保。

| 體況 | 說明 |

| 優良體 | 是指被保險人的預期死亡機率比平均值還低。通常是沒有不良習慣(抽菸、酗酒)、年滿18歲,且各項身體機能良好的人。 |

| 標準體 | 標準體顧名思義,就是預期死亡機率在平均值的一般人。通常是身體健康、沒有過胖或過瘦。 |

| 次標準體 | 次標準體的被保險人,屬於預期死亡機率較平常人還高的一群。通常是過胖或過瘦、有過往病史、生活習慣不好,會酗酒或抽煙者。 |

| 拒保體 | 拒保體可算各種體況裡最危險的一群,因為預期死亡率太高,保險公司不願承擔這樣的風險,因此連加費投保的機會都沒有。通常有是罹患嚴重疾病,如心臟病、嚴重糖尿病等。 |

投保期間,保戶的權益怎麼辦?

因為失能險要大幅改版的消息,讓購買熱潮從去年年底一直延燒到今年6月,很多民眾都希望趁改版前能夠趕快幫家人投保,短時間湧入大量投保文件,造成保險公司大塞車核保速度變慢。但是沒拿到保單就是無法安心,擔心這段期間真發生了什麼狀況,該怎麼辦?

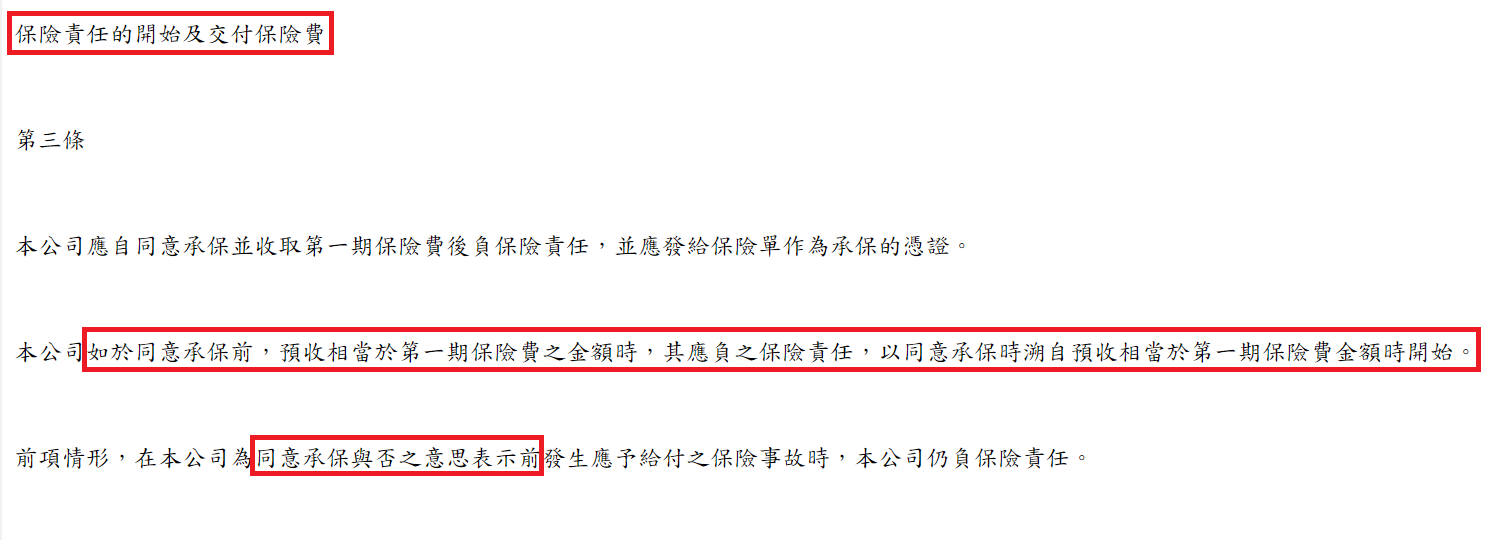

(1)按照保險法規定,保障生效期可回溯至填寫要保書的那一天,就是「要保日期」。保險公司在同意承保前就預收第一期保費,就要負保險責任,可從同意承保後回溯到預收第一期保險費時開始。

【金管會人壽保險單示範條款第三條】

(民眾投保時,除了核保期間的權益,部分險種還有疾病等待期的限制,因此找專業的保險業務協助時,建議要將這些問題釐清,才能降低不必要的誤會)

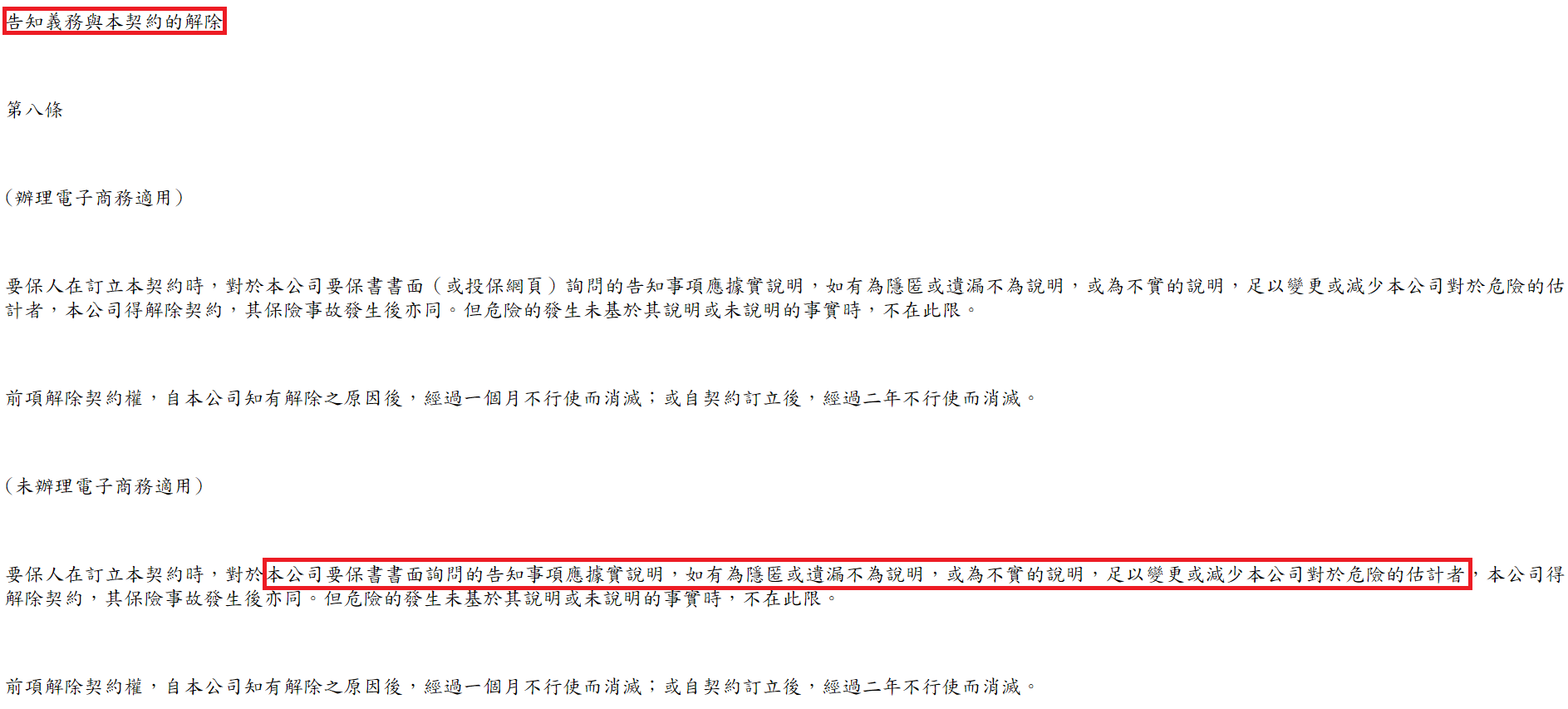

(2)如果保戶在填寫要保書內容時,沒有發生不實告知,保險業務員按正常程序送件審核,保戶的保障權力就會被保留。如果有體況問題隱匿未告知,保險公司按規定有權力可解除契約。(最終核保通過與否權力,仍以各家保險公司核保規定為主。)

【金管會人壽保險單示範條款第八條】

(3)如果你購買的的保單在核保期間,發生出險狀況(發生意外或是生病),保險公司可能會以契約撤銷、加註除外責任、或是該事件不予理賠的方式拒絕受理。

所以這時候保戶選擇的保險業務就很重要,因為從決定投保開始,保險公司核保或是保戶發生狀況、需要理賠出險時,能夠立即協助處理,站在保戶立場、爭取該有的權益與保障。

買保險教你怎麼挑選專業保險業務

除了必須確認對方為有「人身保險證照」之保險從業人員,還可以這樣選。

- 熟悉保險保障、理賠申請、保險內容,能夠為你解答保險相關問題。

- 業務要有豐富的實務經驗,才能對消費者的疑問對症下藥,選擇服務態度較好的。

- 保險條款對消費者來說不容易理解,保險業務員若可根據法源清楚地向保戶說明,消費者就能減少遇到理賠糾紛的可能。(如既往症不賠、及未誠實告知可能會解約等等常見問題)

「當然有人說保險跟誰買都一樣,只要選好商品買單就好,真的是這樣嗎?」

保險的本質是以保障為出發點,民眾買保險其實是為了給自己多一分保障,如果花了錢買錯或是買了自己根本不需要的商品,不僅是把白花花的銀子打水漂,還無法得到應有的保障。 小編認為,除了買到合適的保險商品很重要,選擇能夠為自己爭取權益的業務員才是重點。