了解保單借款之前,先理解幾個名詞的定義

保單預定利率:

保單預定利率簡單來說是該保單的保費折扣率。保戶所繳的部分保費,經由保險公司加以運用後,「預計」可得到的投資報酬率,此一報酬率會反映在保戶所繳的保費上。因此,預定利率越高的保單,保戶所繳保費通常會越低。 除了預定利率外,保費還會加計預定死亡率、預定費用率等加總計算。

宣告利率:

指保戶所繳的部分保費,經由保險公司加以運用後,所獲得的投資報酬率。通常投資報酬率還會扣除其他成本,其所得的利率會於每年或每月宣告一次。宣告利率通常用於利率變動型的保險商品,會隨著經濟環境而改動,並依據各保單的設計,依宣告利率與保單價值準備金計算,得出當年度的「回饋金」、「累積保價金」等等,因此,宣告利率若越高,其所得金額通常會越高。(此數值是變動的)

保單價值準備金:

可視為保戶累積所繳交保費,扣除必要支出後多存在保險公司,可用來支應未來保險金給付的金額,相當於保戶在年輕時多繳存於保險公司的保費。舉凡要保人辦理保單貸款、更約、加/減保、減額繳清或展期定期、計算保單分紅等皆以保單價值準備金來做計算。

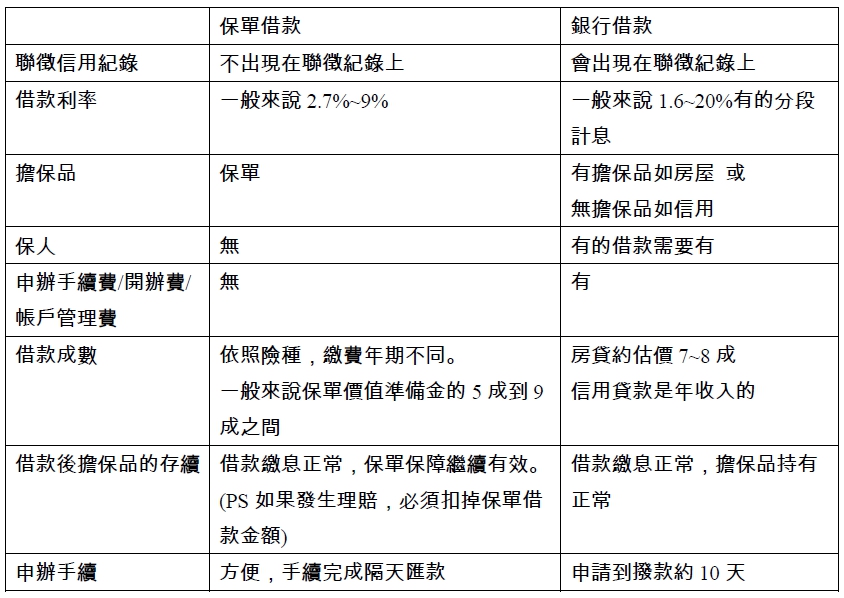

保單借款與一般銀行借款有何差異?

保單借款利率的計算方式如下:

1.預定利率加碼X:

例如有的保單的預定利率是3%,保單借款的利率是保單的預定利率加碼0.5%,多數保單借款利率設上限及下限。(假設上限6.4%,下限4%) 此案例來說3%+0.5%=3.5%借款利率。(在上下限之間)

2.宣告利率加碼Y:

例如一些利變型年金是用宣告利率加碼。有的有上下限利率限制,有的沒有下上限限制

3.定期儲蓄利率加碼Z:

定期儲蓄利率的借款利率計算,各家保險公司有不同的規範。舉例來說,有的保險公司用三家行庫(台灣銀行,合作金庫,第一銀行),或一家(台灣銀行)上個月第一個營業日兩年期定存的利率取平均值,並加碼Z。借款利率的計算方式,在保單條款中都有載明。

4.不是所有保單都能保單借款,借款成數跟保單價值準備金多寡有關:

並不是所有的保單都可以保單借款。像是傳統型的終身壽險、儲蓄養老險以及投資型的變額萬能壽險等,都是可以借款的保單類型。但如意外險、醫療險等,因為沒有保單價值準備金,所以無法保單借款。

另外要注意的是,保單借款有還款彈性的優點,雖沒有還款期限,但是利息累積一年未繳時,未繳完的本金加利息,將會被滾入借款本金以複利計息,這會讓保單保價金進一步縮水。一旦累計本息超過保單價值準備金餘額,保單就會出現權益或停效問題,這是保單借款償還時必須特別留意的重點。