2020 年精神病被列為世界前三大疾病

2020 年世界衛生組織 (WHO) 將精神病列為世界前三大疾病,而 2020 年台灣共有 205 萬人因情緒問題就醫。台灣成人常見的精神疾病,如:思覺失調症、憂鬱症、失智症等;幼童常見精神疾病,如:自閉症、亞斯伯格症、其他廣泛性發展障礙等。因醫療的進步,目前大多數的精神疾病只要積極接受治療,透過藥物、心理治療等,都是有機會恢復一般正常人的生活,並回歸社會。

重大傷病第六大類:慢性精神病

申請重大傷病證明之病因,「慢性精神病」排名第二

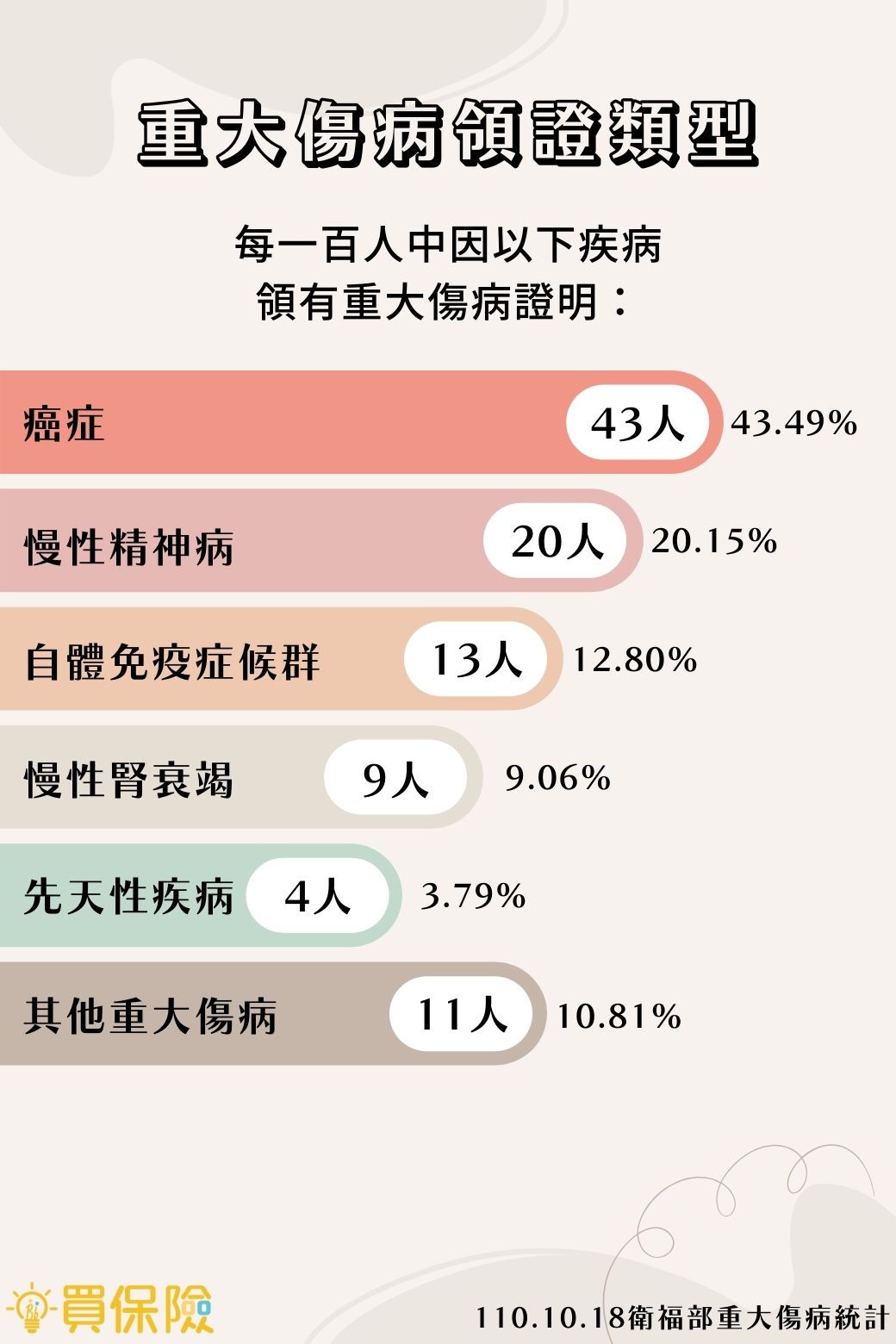

全民健保提供 30 類重大傷病保障,「慢性精神病」屬第六大類。依據統計,截自今年 9 月共 983,161 人領有重大傷病證明,而因慢性精神病持有證明的人數約為 19.8 萬人,排名僅次於癌症!平均每 100 位持有者中,癌症為 43 位,慢性精神病有 20 位,比例相當高。

因慢性精神病而持有重大傷病證明人數逐年增加

自民國 94 年起,每年因慢性精神病而持有重大傷病證明之人數逐年增加約 1 萬人,而近 10 年人數平均落在 20 萬人上下,但仍無減少趨勢。

這些險種有理賠精神病

醫療險:住院日額、實支實付

若因為精神疾病而被醫生認定為「有住院的需要及事實」,保險公司會以「是否有正式辦理住院手續」、「經醫師診斷為因為疾病或是意外傷害必須住院」及「確實有在醫院接受治療」等 3 項要件進行評估,再依照實際住院天數給付保險金。

重大傷病險:一次金給付

舉例來說,「重度憂鬱症」屬於全民健康保險的重大傷病範圍所定第六項「慢性精神病」規定當中的「情感性疾患」的一種,若有「治療 6 個月以上」、「影響工作、社交功能」、「併有精神病症狀」等條件,即可申請重大傷病證明。若有投保「重大傷病險」的保戶,在領取重大傷病證明後即可向保險公司申請一次金理賠,彌補長期治療所需的醫療開銷。

慢性精神病中最多人因思覺失調症(精神分裂症)而持有重大傷病證明,其次為情感性疾患(憂鬱症、躁鬱症)、失智症等,詳細如下圖:

精神病治療費用

以思覺失調症(精神分裂症)的患者為例,通常是以長期藥物治療為主,一個月醫療花費約需 10 萬元,才能擁有較好的醫療照護,故建議重大傷病險保額規劃在 100 萬是較為合適的。精神疾病相關的治療費用如下:

- 門診費用:約 2 萬 / 年

- 心理諮商:約 1,000 - 5,000 / 次

- 藥物、針劑費用:約 10 萬 / 年

- 住院費用:約 500 - 3,600 / 日

- 看護費用:約 2.5萬 - 7 萬 / 年

- 因治療導致收入中斷:約 30 - 60 萬 / 年

2022 網路熱門重大傷病險

◂手機版面時,表格可左右滑動▸

| 公司名稱 | 全球人壽 XDE | 三商美邦人壽 NGODCR | 中國人壽 MAJIEA | 台灣人壽 CIR4 |

| 商品名稱 | 醫卡讚重大傷病一年期健康保險附約 | Go大心一年定期重大傷病健康保險附約 | 醫卡健康一年期重大傷病健康保險附約 | 金卡安心一年定期重大傷病健康保險附約 |

| 投保年齡 | 0~65歲 | 0~65歲 | 0~65歲 | 0~70歲 |

| 續保年齡 | 續保至80歲 保證續保 |

續保至84歲 保證續保 |

續保至80歲 保證續保 |

續保至85歲 保證續保 |

| 疾病等待期 | 30天 / 癌症90天 | |||

| 保額規定 | 20~200萬 | 10~300萬 | 10~200萬 | 10~200萬 |

| 年保費 100萬保額 30歲 男/女 |

3,400/3,700元 | 3,720/3,900元 | 3,150/3,480元 | 3,380/3,970元 |

1.全球人壽醫卡讚重大傷病一年期健康保險附約 - XDE

2.三商美邦人壽Go大心一年定期重大傷病健康保險附約 - NGODCR

3.中國人壽醫卡健康一年期重大傷病健康保險附約 - MAJIEA

4.台灣人壽金卡安心一年定期重大傷病健康保險附約 - CIR4

疾病等待期

投保前需特別注意「疾病等待期」,指的是保戶在保險契約生效後特定天數內發生之疾病,保險公司可不付保險給付責任甚至拒保。重大傷病險常見的疾病等待期天數為 30 天,因此若有保險一定要盡早規劃,千萬不要僥倖「帶病投保」,以免影響自身權益。