什麼是重大傷病險?跟其它疾病保險和癌症險範圍差在哪?

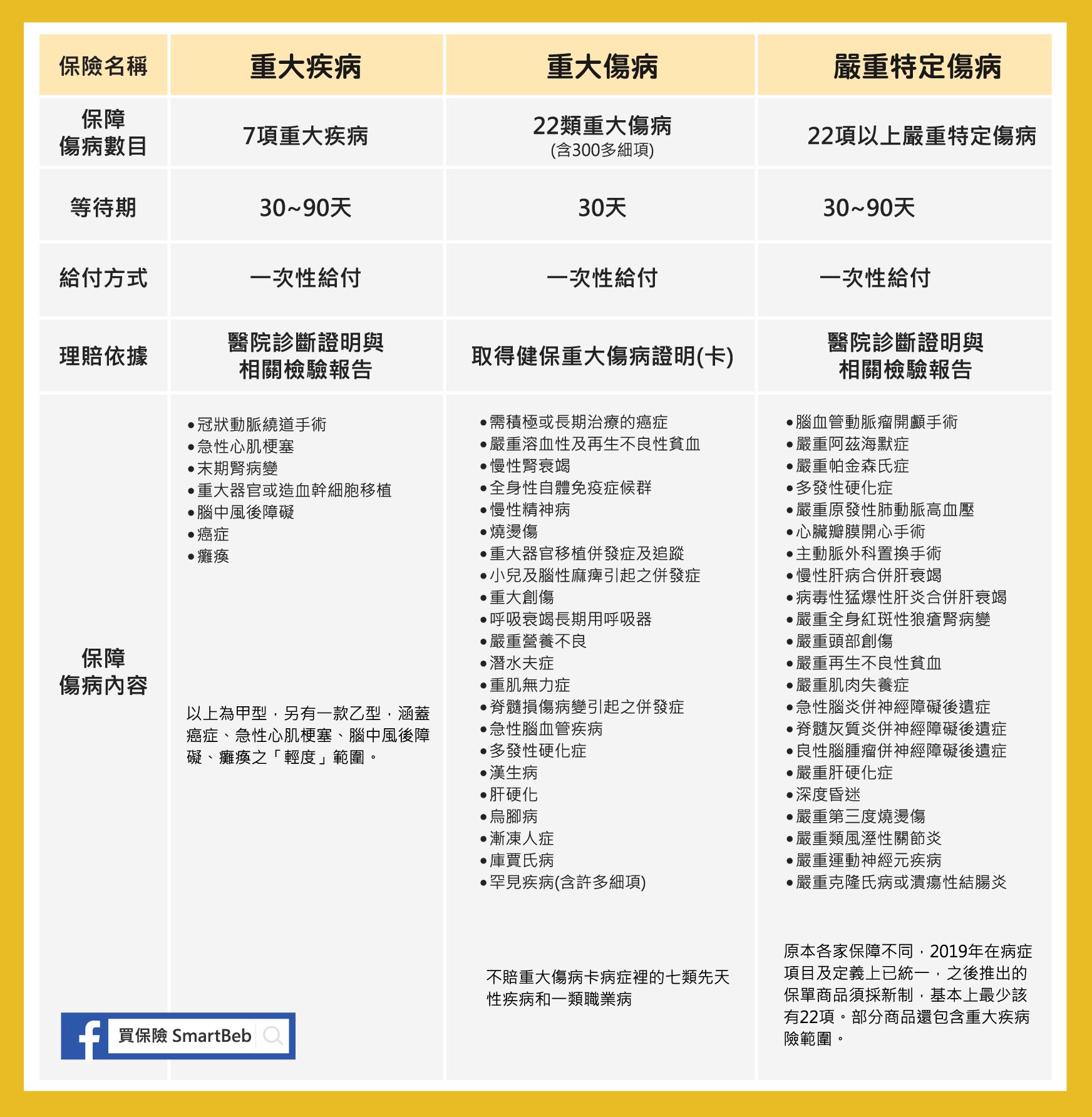

要聊重大傷病險前,我們先從一個詞說起:「重大疾病類保險」。關於這詞大家可以想成是一個概念,是某些相似保險的泛稱,依目前市面上的常見保單內容可再細分成三種,請參看下方簡易版表格,想更瞭解表格中三種商品可以看這裡。

簡單一句話,重大傷病險就是保障健保局「重大傷病卡(證明)」裡頭 22 類疾病的保險,範圍最廣。只要罹病後取得重大傷病卡,即理賠一筆金額,較無理賠糾紛。

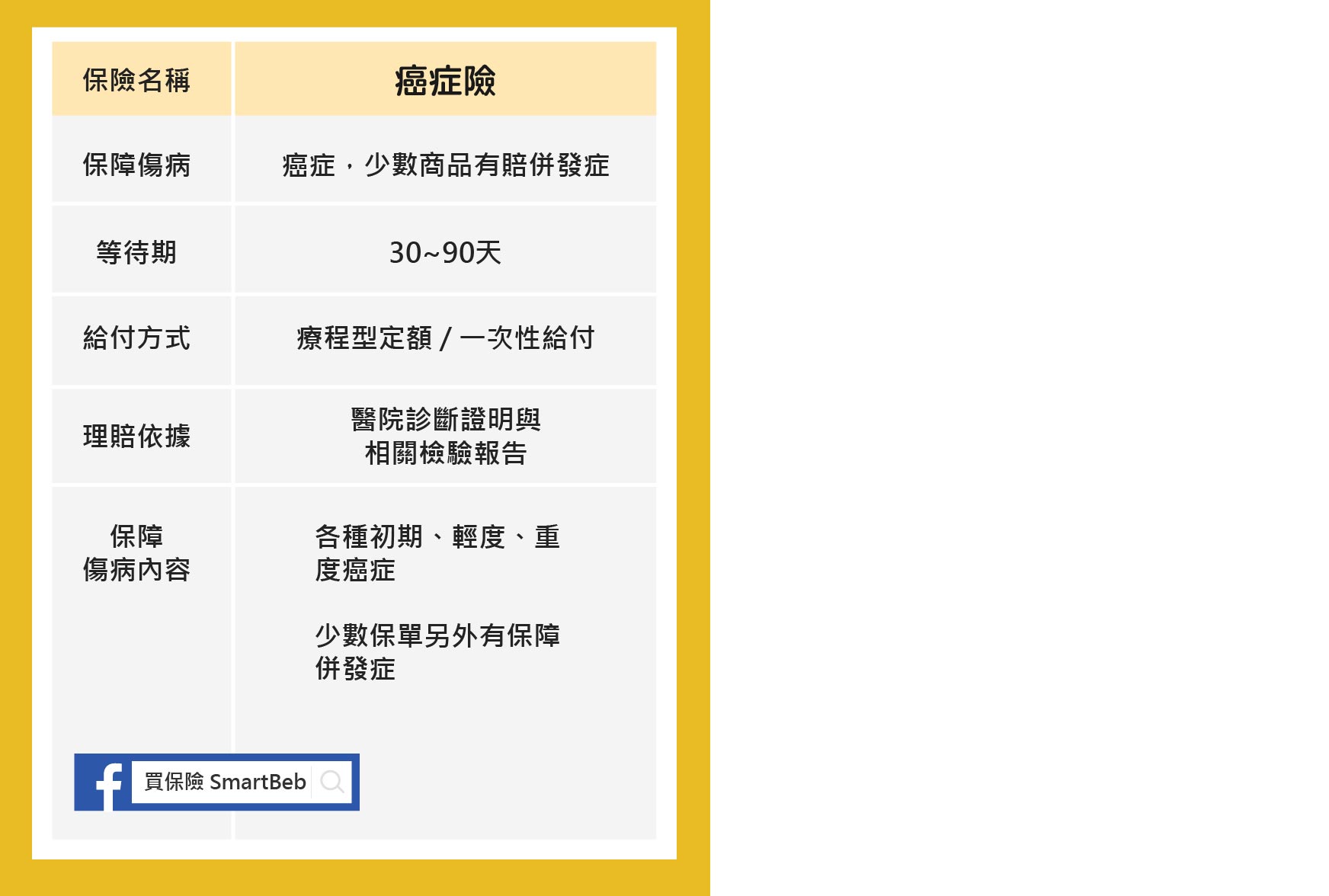

接著來看看「癌症險」簡易描述:

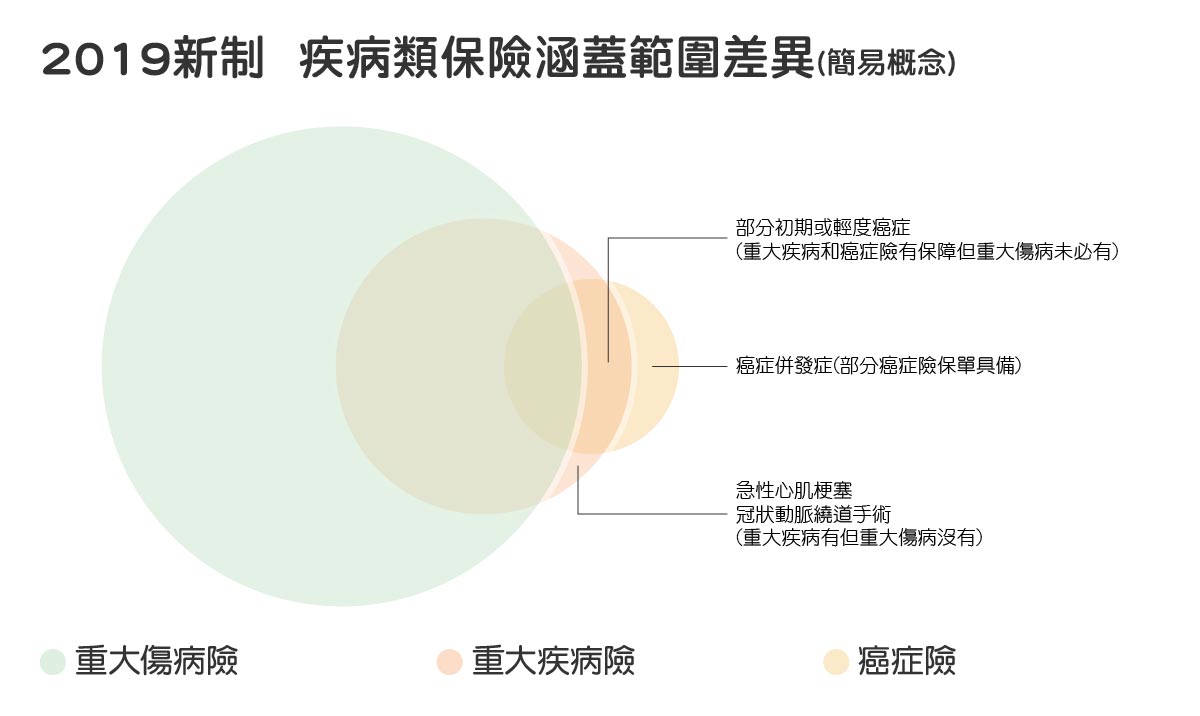

癌症險和重大疾病險對於癌症的定義相同,重大傷病險則是「需積極或長期治療的癌症」,因而以疾病保障範圍來看,可約略得出以下概念圖:

重大傷病險之所以受歡迎,主要在於保障範圍最廣、理賠無爭議,且確定罹患重病後,就能獲得一筆較大額的保險金,所以也沒有要住院或做什麼療程才理賠的問題。只要保額不要規劃太少,都可有效彌補住院醫療險無法保障的大傷大病之損失。

而這種在理賠上只認健保證明,不管後續醫療行為的特性,當然也適用於防癌的補強。尤其許多保戶手中持有的癌症險,都還是看醫療方式或療程來支付瑣碎金額的保單,欠缺罹病後立即給予的一次性保險金。萬一遇到療程不對,或是長期服用昂貴藥物為主的情況時,保單便派不上用場。反之,若符合重大傷病險的癌症理賠,第一時間拿到的大額保險金可先讓保戶放寬心好好養病,不用時時煩惱後續的理賠問題,進而影響身心狀況。

癌症險仍有重大傷病險未涵蓋的保障

其實看過圖表後還可發現,癌症險也不是全部保障都涵蓋在重大傷病險之下,例如較輕度的「原位癌」、「零期癌」等,在最新的癌症險和重大疾病險裡都列為「初期癌症」來理賠。而這些輕度癌症,卻未必也都能從「重大傷病險」上獲得賠償。例如罹患「胃腸道間質瘤」,經切片證實是「惡性腫瘤」後,就有可能從癌症險那裡獲得「初期癌症」的理賠,但不一定能取得「重大傷病卡」。

健保重大傷病卡針對癌症的定義為:「需積極或長期治療之癌症」,而有無達到這種狀況必須看醫師的專業判斷。如五年內復發風險極低,就不太會開立重大傷病卡,反之若有高復發風險,醫師也可能開立。因此如果是罹患此類較輕的癌症,就會出現癌症險可以理賠,重大傷病險不賠的情況。

癌症險還有另個價值,便是「併發症」的保障,但不是每張保單都有,且具一次性給付的保單較少有這特性,不過仔細挑還是找得到。在癌症治療過程中,容易引起併發症,像是肺腺癌引發「肺積水」或「慢性阻塞性肺病」,這時若有相關保障的條款可能會這樣寫:「以癌症為直接原因或癌症所引起的併發症......」、「因同一癌症疾病,或因此引起的併發症......」。對這類併發症損失感到不放心的人,也可以針對這點來挑選防癌保單。

買癌症險前,該考慮重大傷病險嗎?

如果哪天預算不多又想購買癌症險時,建議可先考慮重大傷病險,或者說人人都該具備這份險。畢竟較輕的症狀,新式癌症險也是依比例賠償,若無保險尚能勉強自己承擔,加上有住院或手術,醫療險也能加減發揮。但癌症以外的其它重病,如精神疾病或腎臟病,國人罹患的機率也非常高,治療費用龐大,絕不能一丁點保障都沒有而暴露於巨大風險下。

不過因癌症險還是具有輕度癌症或理賠併發症的特性,仍有其價值。且以定期險來規劃,再搭配符合現今醫療趨勢的一次性給付,也能起到低保費高保障的作用。儘管現在鋒頭被重大傷病險給掩蓋,但運用其特性,和重大傷病險相互搭配,依舊是不可或缺的配角。

總結來說,若預算足夠,考量到兩者保障的範圍與特性,還是建議「重大傷病險」和「癌症險」都要有,才是完善的風險規劃。建議趁年紀還沒那麼大時趕緊替自己和家人準備好,才不會有保費壓力,有任何問題都歡迎填表發問。