薰衣草(HSA)醫療實支保單調漲!十多萬保戶荷包將失血

目前全台約有 14 萬保戶受影響,其中女性 25~29 歲的漲幅最高,來到 178%,到底是發生什麼事讓網路上當初宣稱高CP值的保險商品需要做這樣的調漲?這要從薰衣草的保障特點說起。

一、副本收據即可申請理賠

有申請過理賠的保戶就知道,收據有正副本之分,正本只有一份,副本可以申請很多份。有些保險公司限正本收據,有些則接受用副本收據,為顧及一些隱形損失,如今許多保戶都會規劃雙實支實付,進而讓保障更完善,發生事情時額度足夠不需自掏腰包。

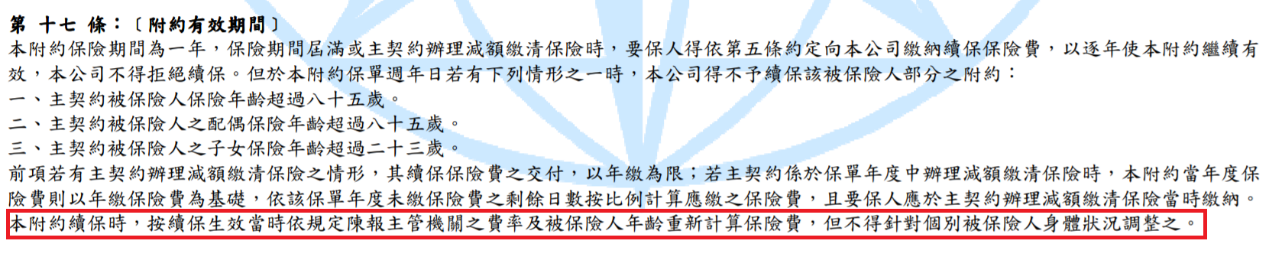

二、保證續保到85歲

早期實支實付醫療險大多續保到 65~75 歲,能續保到 80 歲以上的商品非常少,薰衣草便是少數可保到 85 歲的實支實付醫療險。目前國人平均壽命便已接近 80 歲,且醫療技術越來越發達,歲數可能會再往後延。年紀越大用到醫療的機率越高,會造成虧損現象也就不難理解。

三、定額+實支實付一起給付

實支實付醫療險大多都是依照收據金額來評估給付的,至於保戶住院期間額外請看護或家人照顧、薪資損失、補品等,實支實付醫療險並無相關理賠。而薰衣草除了用收據請領實支實付理賠外,還具有「住院日額」及「慰問金」等定額理賠,多少可彌補損失,頗受保戶喜愛。

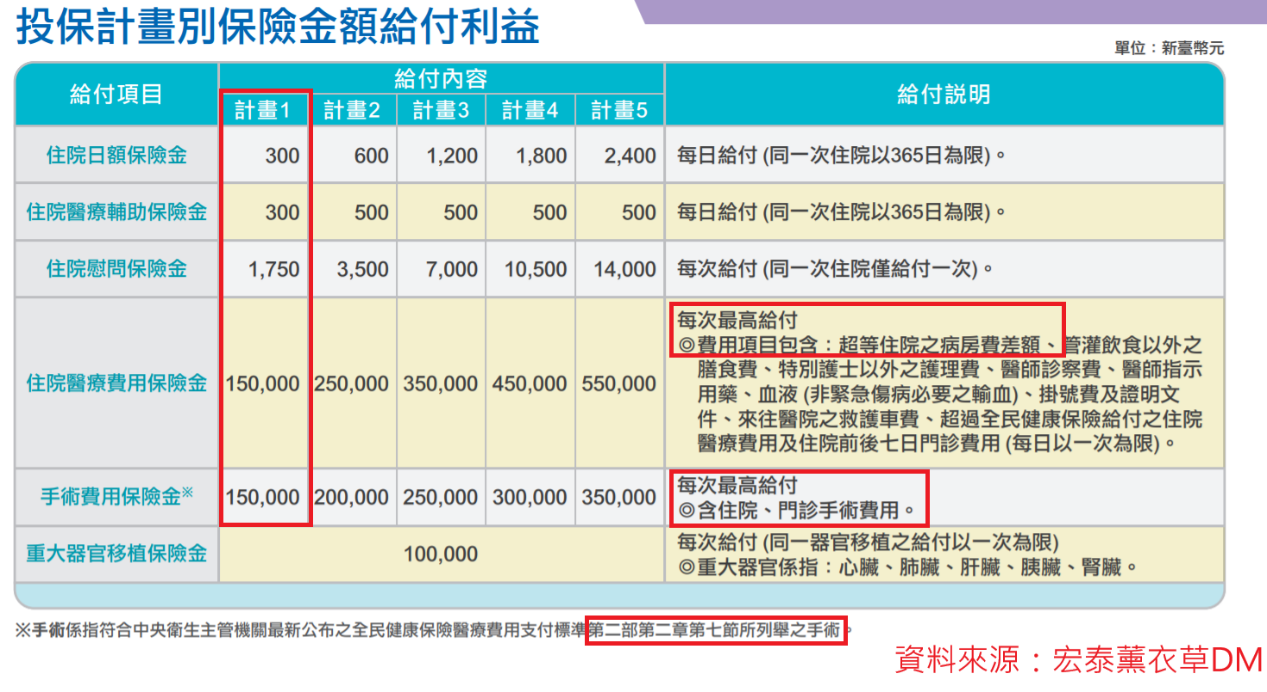

四、雜費額度高

以薰衣草「計畫1」 為例,住院雜費限額就已高達 15 萬,對比之下,早期的實支實付醫療保單,許多雜費額度都還不超過 5 萬。如果遇上達文西手術、癌症免疫細胞療法、心臟支架、腹腔鏡、人工關節、昂貴藥品、剖腹產等,這些保單的額度都不夠用,可以說,薰衣草就是拿來撐高實支實付額度的好選擇。

五、雜費還可包含住院升等病房費

大多數實支實付保單,對於住院都會有每天兩、三千元內的限額給付,超過也不會多給。但薰衣草的保戶若有需要住到5000、8000元甚至更貴的單人病房時,可從前述提到的住院雜費裡用收據申請理賠,因而許多保戶都會選擇較好的病房來休養。

六、手術包含住院手術及門診手術

同樣是「計畫1」,手術費便擁有 15 萬以內的額度可用,且不需管手術表的理賠比例,更棒的是,門診手術也一樣為此額度。

七、保費相較便宜

把各家醫療實支保單DM都攤開來看,會發現擁有上述優點的薰衣草,其保費不僅沒特別貴,還相對便宜,也難怪該保單在市場上會那麼受歡迎。

為何宏泰保險公司堅持要調整費率呢?

有住院經驗的人都知道,選擇較好病房和比較好的醫療品質,皆會花到不少錢,保險公司在實支實付醫療保單的損率其實頗高。以 0~5 歲理賠為例,幼童因氣候變化或病毒傳染,感冒導致肺炎住院、或是幼童腸胃炎住院、腸病毒住院等,選擇自費較好的病房就很可能花到上萬元,對照此時保費,每年僅需付出一千多元而已。

再看成年女性的費率,25~29 歲調整後的漲幅最高到 178%、30~39 歲也漲到 140% 以上。這段時間是女性懷孕、生小孩的高峰期,若因胎位不正、產程遲滯等需做必要性剖腹時,就會用到醫療險實支實付。像是病房費、藥物費、防沾黏貼片等耗材,收據總額經常一開就快 10 萬。綜合上述情況,不難推測薰衣草保單開賣兩年多來,很可能發生虧損,因此才會選擇調整保費,只是幅度一口氣變化太大,加上做法不夠完善,才引起爭議。

保戶下一步如何選擇?有推薦的同質保單嗎?

對於漲價,人人看法不同,依照保戶情況可概分成以下幾種:

- 可以接受費率調整者:繼續投保不輕易變動

- 已經有體況者:需先瞭解是何種體況,再找專家評估是否調整

- 無法接受此波調漲而身體健康者:選擇類似的實支實付醫療險來規劃,先確定承保後才變動原薰衣草保單。

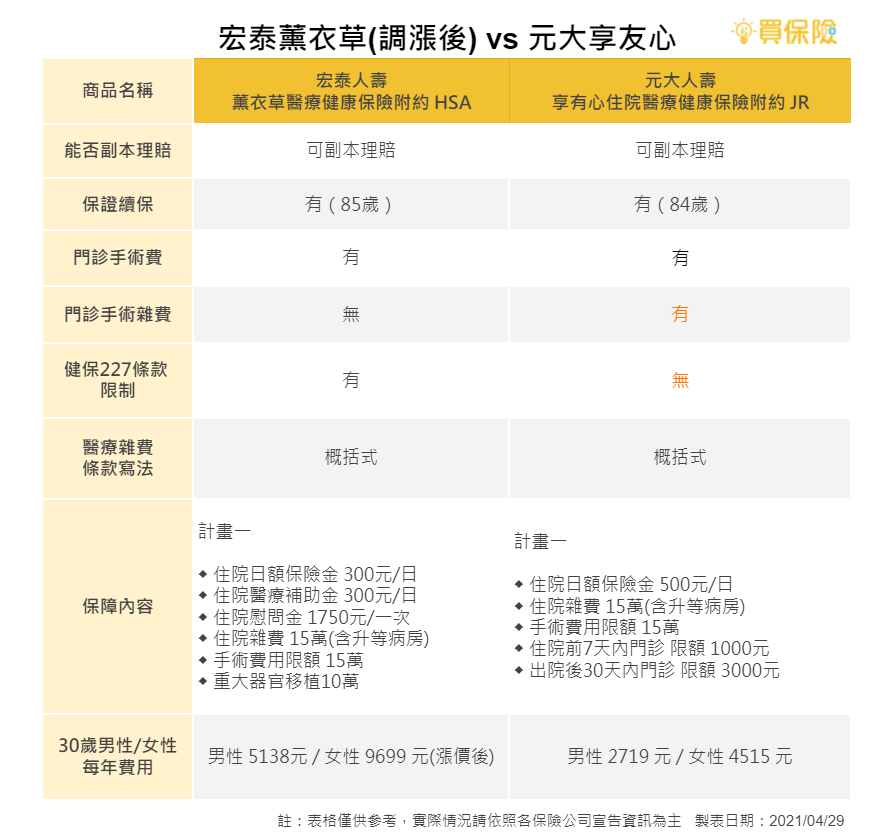

推薦同質保單──元大享有心JR

市面上類似的實支實付商品,較接近的為:「元大人壽享有心住院醫療健康保險附約JR」。以計畫一為例,有日額給付、雜費15萬(同樣含升等病房費)、手術費 15 萬等保障。價錢方面也不算貴,30 歲男性每年保費 2719 元;同年紀女性則為 4515 元,比調整後的薰衣草費率還便宜。

調漲後的宏泰薰衣草HSA與元大享有心JR重點比較表

看完元大JR的主要內容後,應該會發現CP值真的也頗高。若是還沒規劃醫療險的人,或是想找補強方案的人,也都很適合投保。要規畫雙實支實付的話,可依照保單特性找尋互補商品搭配,這方面問題較為專業,歡迎隨時諮詢買保險團隊,及早建立實支實付保單,才能確保最基本的健康風險有一定的靠山喔!