回顧過去一兩年,「失能險」可說是最熱門的討論話題,也有不少人想趕在年底一堆商品下架前投保,以免之後買不到同樣的優質保障,或是要花更多成本來買。其實規劃失能險也是有省錢的技巧,只要掌握「主約」和「附約」的特性搭配,就能用有限的預算來做足保障喔!

用終身主約出單,定期附約拉高保障!

近年市面上最熱賣的失能險商品要算是「終身不還本」型,許多保險公司都有推出相關保單。以 30 歲男性投保全球人壽的 LDG (失扶好照) 來說,月扶助金選擇 3 萬,每年繳的保費也要 13,000 多元。如果要再往上拉高保障,希望每月扶助金可到 5、6 萬或更多時,保費也是直接翻倍成長,如此就會擠壓到其它保險的預算。

其實我們可換個方式,主約的失能險以基本保障和出單為目的,其它額度若要提高,盡量選擇可附加的定期險。也就是「用終身主約出單;用定期附約拉高保障」的做法。

壯年時如果發生嚴重失能,必在定期險的保障期間,此時的確需要較多保險金,一來是因為離人生終點還有較長的距離,二來是身上仍背負家庭責任的關係。如果用定期險拉高月扶助金或一次金的保額,每月只花四萬元,剩下的都存起來,多的錢還可以持續用到晚年。

反之,如果擔心老年失能而選擇在終身型保單上拉高額度,不僅保費昂貴,恐怕用途也有限。畢竟距離人生終點較短、已無家庭責任,屆時失能生活費只要夠用就好。如果身邊想多放一點錢,運用定期險省下的錢存起來賺利息也是同樣效果。且我們老年時還是得慢慢脫離對保險的依賴,最牢靠的仍是自己打拼賺來可供活用的財富,至於想要安心打拼,就得在年輕階段做好保障才能無後顧之憂,專心衝事業。

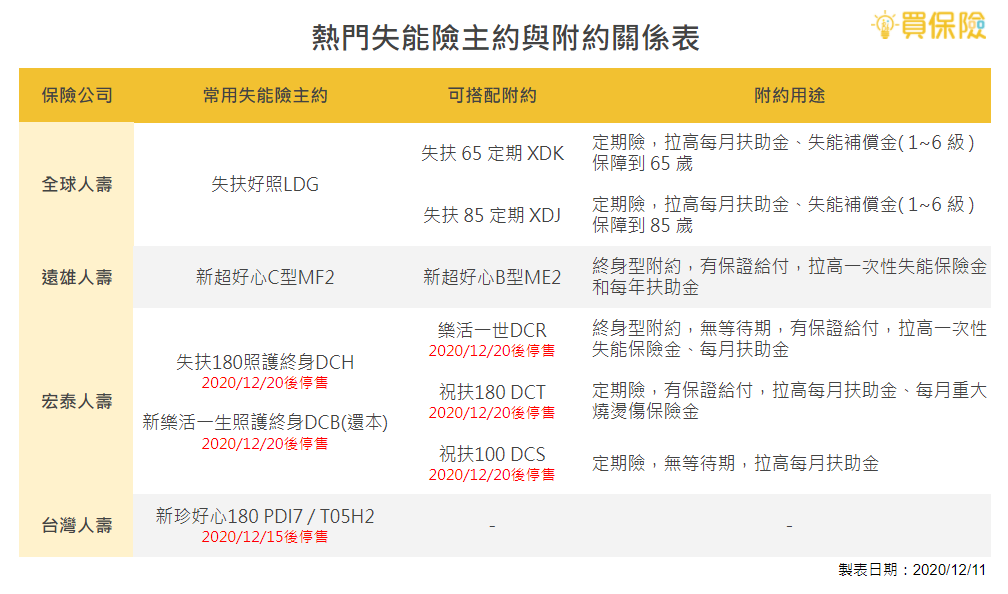

投保前必看!2020 熱門失能險主約與附約關係表(新增停售日期)

除了表格後方提供的附約搭配用途外,也要注意每個商品的下架日期。另外,像宏泰人壽的失能保單較多張,搭配起來稍微複雜,投保前還是要請專業人士幫忙審視會較好。

總之,「用終身主約出單,定期附約拉高保障」這句話只是一個概念,但很實用,而實務上仍要看各家商品的詳細資料做變化。如果想把握最後幾天的投保機會,建議點擊下方連結諮詢專業人士,才不會錯過這次商品變革的末班車喔!