烏龍保單?地雷?媒體眾說紛紜,失能險到底怎麼了?

失能險自 2013 年上路後,因為不分「疾病」或「意外」,只要結果符合失能表的定義就理賠,且累積賠償的保險金頗大,受到大家喜愛,持續熱銷了好幾年。但長久觀察下來,疾病導致失能的機率其實很高,是意外的好幾倍。當初失能保單的設計未必精準計算到這局面,也使得理賠太過頻繁、保險公司損失率過高、再保公司感到壓力等問題,最終才導致金管會出面關切。

其實失能險的調整不難預估,而已經投保的民眾也無需過度驚慌,保險是白紙黑字的契約,並非一有什麼調整,那紙契約就完全失去保障,已買到的舊保單自然也不會是地雷或帶有什麼問題,反而應該好好保存別輕易解約。如市場真有變動,或是逐漸減少這類商品,應是「還沒買的人」最該思考或煩惱的。本來就已規劃好妥善失能保障的人,只要定期做好【保單健診】,倒是不用太擔心,但也有些事一定要注意。

未來失能險這4大趨勢須了解:變貴、稀少、核保嚴格、保障調整!

失能險調整趨勢一:終身型、長年期、保證給付、歲滿期的保單可能變動或保費調漲

保險是集合多數人力量幫助不幸的少數人,保險公司有義務控管好「收進來的保費」與「賠出去的保險金」,務必在兩者之間取得平衡才能永續運作。為了控制理賠損失率,保險公司會不定期調整保單內容,像失能險在一年前就曾有一波市場變動,例如把理賠過高的保單下架(別擔心,已經買的人還是享有保障)轉而推出新商品,同時寫新條款或換新的費率。

而終身型、長年期、保證給付、歲滿期(ex:75/80)這些保單,因大多是保證續保、保證費率,所以估計多數日後不會再推出。

失能險調整趨勢二:就算不停售,也會漸漸變稀少

保險公司相當多間,短期內不至於想買失能險卻買不到,像一年一期的失能保單近期應不受影響,由於頗多是保證續保、自然費率、不保證費率的特性,所以這波變動下影響較小。但大家也要留意年輕時保費低所節省下來的保費預算,後續有無做好投資理財規劃。比如:存股、基金、儲蓄險、投資型商品,都是能考慮的理財工具,可預留或提存做為退休後的續期保費來源,以免日後退休收入中斷無法繳納,或因未來損率達一定標準,自然費率再被調漲,最後繳不出保費而斷保。

近年來,條件較優的舊保單逐漸停止販售,改由調整過的新保單接續原有市場,是不爭的事實。比起意外險、壽險等,失能險仍缺乏經年累月的理賠數據來參考,保單設計不容易一次到位,只能慢慢修正才能平衡損率。而減少這類的保單開發,也是業界短期內有效抑制損失的辦法。

失能險調整趨勢三:核保嚴格,有體況想買更不易

一次性理賠的保險金和每月給予的扶助金,是失能險最常見的兩大保障,只要一理賠,累積下來的金額都相當驚人。為了填補這坑洞,除了調整費率外,「嚴格控管投保族群」也是解決目前業界難處的辦法之一。未來身體狀況較差或是有健康疑慮的民眾,除了更容易被要求體檢外,推測被拒保的機率也會升高,不然就是用較貴的費用來承保。

失能險調整趨勢四:保障細項變動,保證給付更難見到

「保證給付」是指失能的人,如不幸在領扶助金的期間過世了,保險公司也會將剩餘沒賠完的錢全數給予其家人,這之間有賠和沒賠的差距往往相差數百萬。去年其實就有不少業者停止銷售有「保證給付」的保單了,未來更是難以見到。除此之外,「保費豁免」、失能扶助金的「認定條件」,也都可能是未來被調整的內容。

2020網路熱銷失能險保單推薦比較

理解上述趨勢後,還沒規劃失能險的人,可先盡早將自己的保障安排完善,好免於被市場變動給影響。為讓大家方便理解商品差異,以下列出今年網路上較熱賣的失能險比較表(以扶助金每月 4 萬當比較基準):

◂手機閱讀時,表格可左右移動▸

| 商品名稱 | 台灣人壽新珍好心180 (PDI7/T05H2) 終身主約 |

全球人壽失扶好照 (LDG) 終身主約 |

宏泰人壽扶佑一世 (DCH) 終身主約 |

| 保障內容 | ◆ 一次性:200萬(最高) ◆ 持續性:每月4萬 ◆ 其它價值(一次性): (1)1-6級失能補償金24萬 (2)1-6級復健補償金20萬 |

◆ 一次性:首年給付扶助金24倍96萬 ◆ 持續性:每月4萬(符合條件可增額) ◆ 其它價值(一次性): (1)1-11級失能補償金12萬 (2)保險金增額(符合條件) |

◆ 一次性:無 ◆ 持續性:每月4萬 ◆ 其它價值(一次性): (1)1-6級失能復健補償保險金23萬 |

| 重點提醒 | (1)失能豁免:1-9級 (2)保證給付:180個月(15年) (3)每月失能扶助金,保障1-6級不打折 |

(1)失能豁免:1-6級 (2)保證給付:無 (3)每月失能扶助金,保障1-6級不打折 |

(1)失能豁免:1-11級 (2)保證給付:216個月(18年) (3)每月失能扶助金,保障1-6級不打折 |

| 20年期保費 30歲(男/女) |

25,800 / 22,600元 | 24,280 / 23,360元 | 34,368 / 30,144元 |

| 20年期保費 40歲(男/女) |

30,400 / 26,200元 | 27,680 / 26,960元 | 39,552 / 33,600元 |

| 20年期保費 50歲(男/女) |

34,800 / 29,800元 | 32,440 / 31,520元 | 46,656 / 38,592元 |

| 製表日期:2020/11/18 註:「持續性」指扶助金一類的保障,表格方案以扶助金每月4萬為例 註:多數失能險保單都有疾病等待期,如有需求,建議越早投保越好 |

|||

想查詢其它險種保單資料?超實用查詢工具推薦!

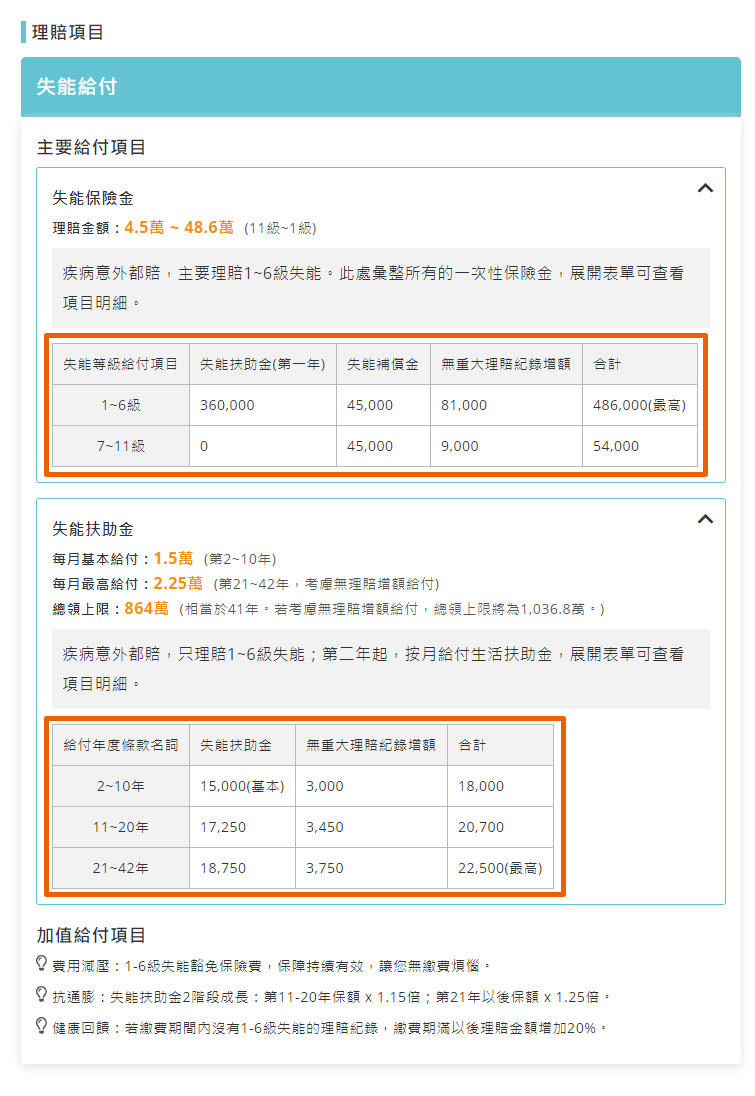

讀者若對失能保單有興趣,還可利用買保網站的實用工具【保險查詢】,輸入你想尋找的保單關鍵字後,就能看到各家保單詳細資料囉!快試用看看,示意圖如下:

網站上的「保險查詢」功能,讓大家在觀看保單內容時,能快速看出商品重點。假如想再看得更詳細,也可點擊右上方的「DM」和「條款」,有需要還可以下載存起來,非常方便。另外,理賠項目也可再展開,像圖片中這項全球人壽的失能保單,還有針對條款特性列出「第一年可拿的扶助金總額」、「無重大理賠紀錄增額」等細節,是不是相當貼心?

買保險一路相伴,做你最佳防護盾,未來不恐慌!

保險是需要理賠數據來慢慢修正商品內容的事業,這次風波換個角度想其實是好的,政府重視業界長遠的未來,保險公司也可藉此審視商品、強化自己財務,好陪伴國人走更長遠的路。如覺得保單變動太過可惜,其實趁著身體還健康時趕緊規劃即可。

在這訊息龐雜、人心紛亂的時刻,我們有義務幫助讀者釐清問題,說明事情始末。我們相信出於真心來幫助大家,絕對能讓這個社會越來越好。我們還相信,關於人生風險的問題,唯有縝密思考後的全盤規劃,才是危機降臨時,一路綠燈的可靠防護盾。