高齡產婦風險高!救濟金最高200萬

根據衛福部公布的資料統計,女性最佳生育年齡為25至29歲,過了這年紀都屬高齡產婦,從內政部資料來看,2017年平均生育年齡高達31.97歲,創下歷年來新高。高齡產婦在生育的過程,發生事故的風險較高,也經常造成醫病糾紛,政府為鼓勵「醫療機構」發生「生產事故」時,能主動與產婦、家屬進行關懷溝通,「醫、病雙方」若在事故發生兩年內達成協議,在60天內提出申請,補助金額最高可達200萬!屆時民眾可向「財團法人台灣婦女健康暨泌尿基金會」提出救濟申請,基金會將召開審議會。

哪些屬「生產事故」?該向誰申請?

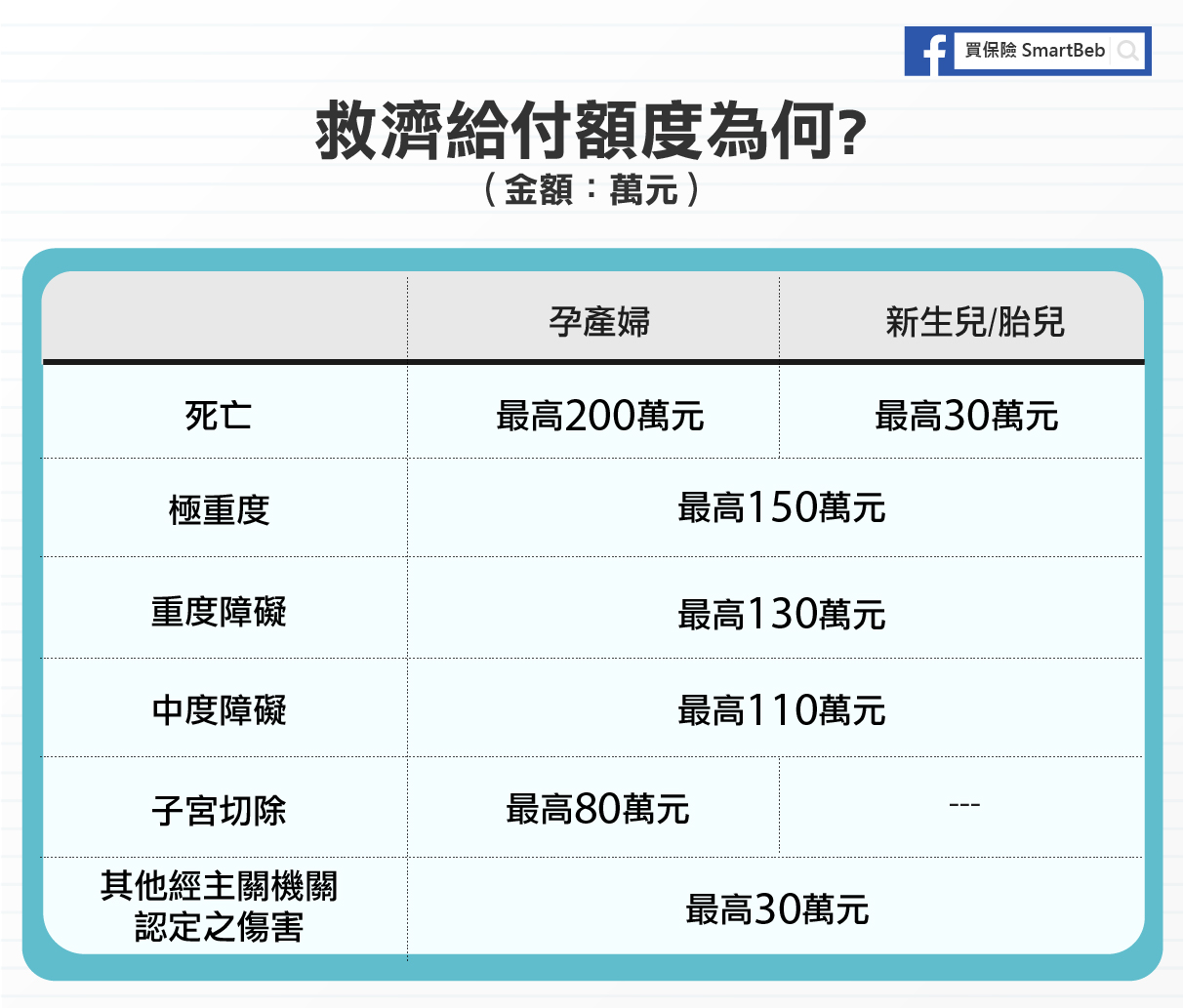

生產事故的救濟對象為孕婦、產婦、胎兒、新生兒,民眾若是在待產、生產過程中導致死亡,或者造成中度障礙以上者,即可申請救助,相關的給付標準如下表:

救濟金額依「審議會」評估而核定,實際核發金額會有所不同,不過根據統計,每個案子核發的救濟金額平均,都很接近補助的上限。孕婦死亡平均核發金額為198.3萬、重傷平均核發金額為132.1萬;新生兒死亡平均核發金額為29.4萬、重傷平均核發金額為122.6萬;還在胎內的嬰兒死亡平均核發金額為29.7萬元。

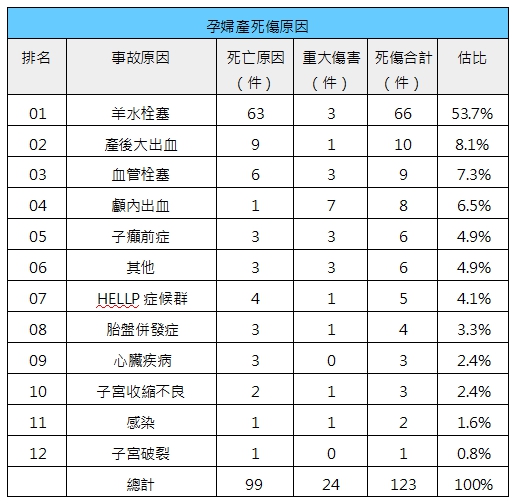

孕婦殺手!「羊水栓塞」釀死傷最多

這份研究報告指出,造成孕婦死傷的原因,以「羊水栓塞」為最大宗,在123件申請救濟的統計中,超過一半屬於羊水栓塞,共66件,占比53.7%;第二名則是「產後大出血」10件,占比8.1%;第三名為「血管栓塞」9件,占比7.3%,不過與其他國家相比,台灣的孕婦死亡率不高。

新生兒最常見!「胎兒窘迫」釀憾事

新生兒死傷最多的原因就是「胎兒窘迫」,在228件申請救濟的統計中,有44件為「胎兒窘迫」,占19.3%;其次是「周產性窒息」40件,占17.5%;第三多的是「胎盤併發症」,占14.9%。

腹內胎兒死亡原因「胎盤併發症」最多!

母親體內胎兒尚未出生就離開,死亡原因最多的就是「胎盤併發症」,在76件申請救濟的案件中,有20件屬於「胎盤併發症」,占26.3%;其次是「臍帶併發症」有19件,占25%;第三則是「不明原因死胎」有16件,占21.1%。

防範未然!準孕婦需檢視「商業保險」

政府提供生產事故後的救濟政策,民眾更該防範風險於未然,孕婦生產過程也衍生出一些商業保險,大致有兩種方式,一種是基本的醫療險,另一種則是婦嬰險、婦女險這樣的專門保險。

【商業保險】醫療險 資訊速遞

台灣每人平均擁有2.4張保單,一般人大都有擁有基本的醫療險保障,目前主要分為「實支實付醫療險」、「定額給付醫療險」兩類,婦女要在懷孕前完成投保或加保(註),懷孕後才能擁有醫療險的保障!

內容當然,如果妳是「自然生產」的話,一般的醫療保險是「不會理賠」,必須是過程中發生「非自願剖腹產」才回給予理賠,例如以下狀況:

一、懷孕相關疾病

- 子宮外孕

- 葡萄胎

- 前置胎盤

- 胎盤早期剝離

- 產後大出血

- 子癲前症

- 子癲症

- 萎縮性胚胎

- 胎兒染色體異常手術

二、因醫療行為必要的流產手術

- 因本人或配偶有礙優生之遺傳性、傳染性疾病、精神疾病。

- 因本人或配偶之四等親內之血親患有礙優生之遺傳性疾病。

- 有醫學上理由,足以認定懷孕或分娩有招致生命危險或危害身體或精神健康。

- 有醫學上理由,足以認定胎兒有畸形發育之虞。

- 因被強制性交、誘姦或與依法不得結婚者相姦而受懷孕者。

三、醫療行為必要之剖腹產,且符合下列情況

1.產程遲滯:已進行充足引產,但第一產程之潛伏期過長(經產婦超過14小時、初產婦超過20小時),或第一產程之活動期子宮口超過2小時仍無進一步擴張,或第二產程超過2小時胎頭仍無下降。

2.胎兒窘迫,係指下列情形之一者:

a.在子宮無收縮情況下,胎心音圖顯示每分鐘大於160次或少於100次且呈持續性者,或胎兒心跳低於基礎心跳每分鐘30次且持續60秒以上者。

b.胎兒頭皮酸鹼度檢查PH值少於7.20者。

3.胎頭骨盆不對稱,係指下列情形之一者:

a.胎頭過大(胎兒頭圍37公分以上)。

b.胎兒超音波檢查顯示巨嬰(胎兒體重4,000公克以上)。

c.骨盆變形、狹窄(骨盆內口10公分以下或中骨盆9.5公分以下)並經骨盆腔攝影確定者。

d.骨盆腔腫瘤(包括子宮下段之腫瘤,子宮頸之腫瘤及會引起產道壓迫阻塞之骨盆腔腫瘤)致影響生產者。

4.胎位不正。

5.多胞胎。

6.子宮頸未全開而有臍帶脫落時。

7.兩次(含)以上的死產(懷孕24週以上,胎兒體重560公克以上)。

8.分娩相關疾病:

a.前置胎盤。

b.子癲前症及子癇症。

c.胎盤早期剝離。

d.早期破水超過24小時合併感染現象。

e.母體心肺疾病:

(a)嚴重心律不整,並附心臟科專科醫師診斷證明或心電圖檢查認定須剖腹產者。

(b)經心臟科採用之心肺功能分級認定為第三或第四級心臟病,並附診斷證明。

(c)嚴重肺氣腫,並附胸腔科專科醫師診斷證明。

【商業保險】婦嬰專險 資訊速遞

商業保險還有另外一塊專險,就是「婦女險」、「婦嬰險」、「胎兒險」,直接看表格來了解它們吧!

【商業保險】產品觀後總結

從上面的「醫療險」、「婦嬰專險」一起來看,孕婦在生產期間遇到的相關疾病,其實醫療險給付項目都大致概括,婦嬰專險則適合搭配補強。預算若夠兩種都能買加強保障,若是不夠則建議以醫療險優先考慮。

若您對喜歡本文的整理資料,

歡迎轉載給您身邊孕婦好友。