保險主要填補健保不夠的保障範圍

健保雖然很方便,但財務有限、二代健保改制後的情況下,越來越多的醫療手術項目已不給付,如果想提升醫療品質,民眾自費治療的情況一定會增加。如果有投保健康險種,不僅能減輕住院、手術、醫療雜費支出的問題,還能填補因疾病或意外無法工作的費用。一般人在住院時,大致上會遇到以下3種費用,主要以雜費支出居多。

- 病房差額費用:指住院時,病房的相關費用(例如:健保房或單人、雙人房)

- 手術費:保單上,相關手術扣除健保給付費用後的花費

- 雜費:除了前兩項之外的其他費用,例如自費用藥、掛號費、手術材料費

醫療險只有住院才會理賠?

住院醫療險種要住院才會理賠,簡單來說如果沒住院的話就無法申請。但醫學持續進步,很多手術不一定要住院,只要休息幾個小時就能出院回家(ex:痔瘡或白內障移植水晶體)。所以在挑選醫療保險商品時,建議選擇保單條款有理賠「門診手術」和「門診手術雜費」的商品,才能讓你的保障範圍擴大。

轉嫁未來的醫療風險可以這樣做

(1)優先考慮提高實支實付型醫療險的雜費額度

實支實付醫療險的給付方式是在限額內花多少理賠多少,出院14天再次住院又重新計算額度。如果遇上健保不給付的自費項目,例如:達文西手術、免疫療法、標靶藥物等新式治療方式,只要在住院期間使用,就可以申請實支實付理賠,但要注意醫療雜費項目是否足夠。

(2)投保一次給付防癌險或重大傷病險

實支實付型醫療險需要住院才有辦法申請理賠,如果是門診治療注射或口服標靶藥物,就無法申請給付。但每個月的治療費用動輒十幾萬,一年下來的費用很驚人,所以投保這類型的保單,可當作治療或休養薪資的補償,在收入中斷狀況下,也可以安心治療。

註:如果是小資族群可先規劃定期型,等收入穩定時再考慮投保終身型的保險。

(3)投保失能險補足未來長照需求

一旦因疾病或意外狀況造成失能時,不只家庭經濟受影響,連帶出院後的復健、生活照護都成問題。因此投保失能險,在醫生判定確診後能獲得一筆失能保險金,每個月還有固定的生活扶助金可以應付日常開銷,降低家中照顧者的負擔。

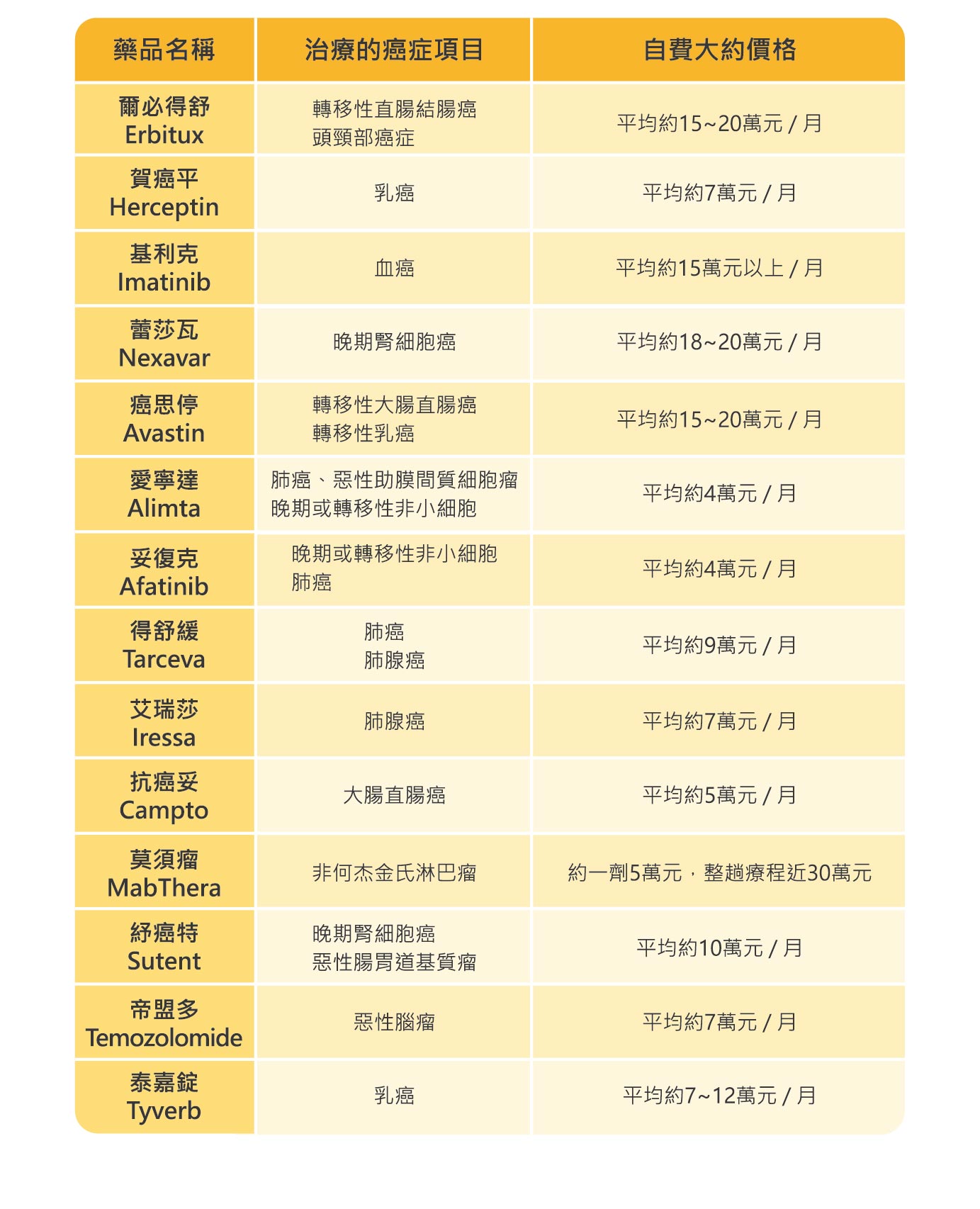

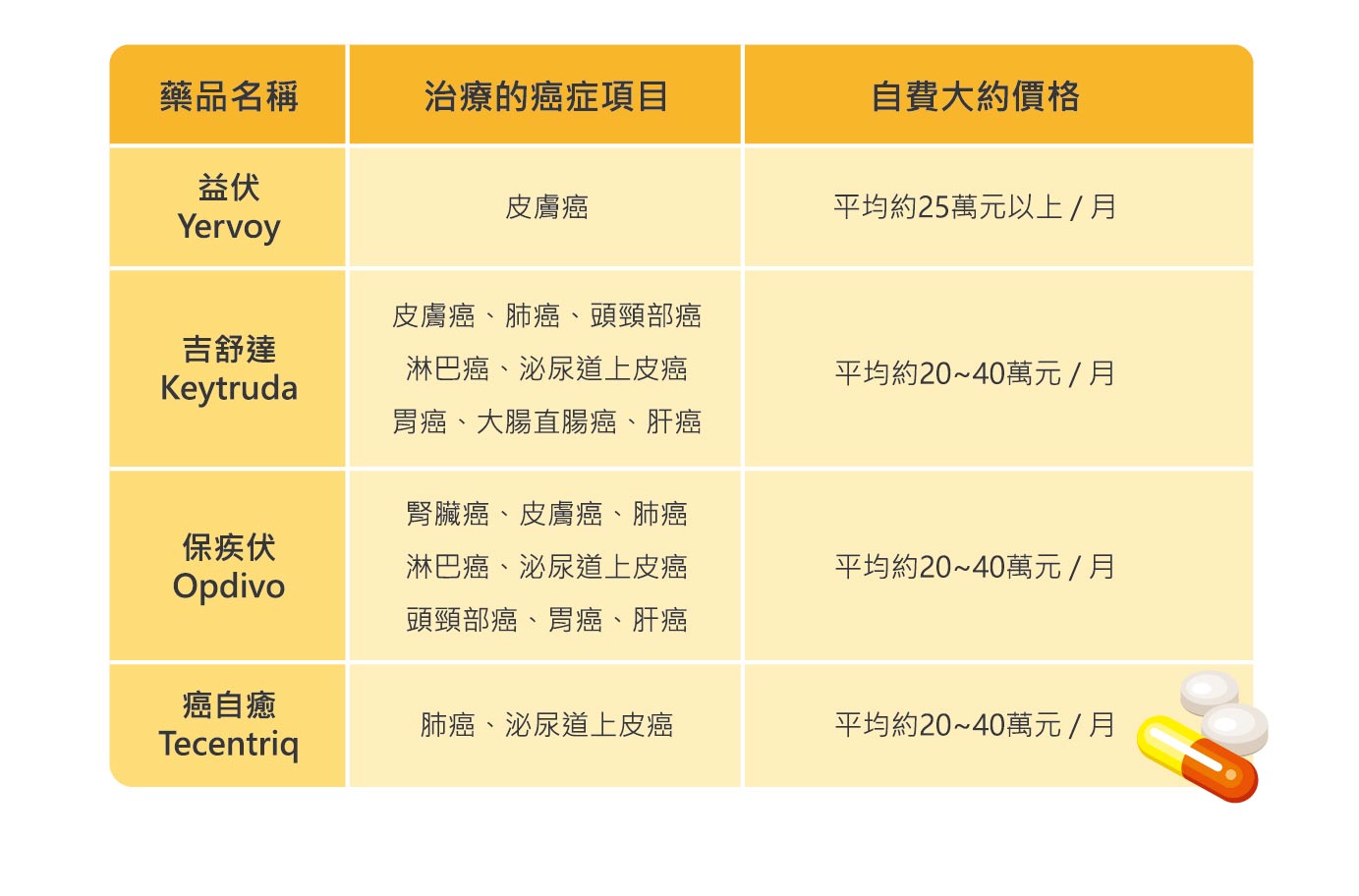

以下是常見醫療自費項目支出:

【自費手術療程】

【常見標靶藥物項目】

【癌症用免疫藥物】

資料來源:國家衛生研究院、衛生福利部食品藥物管理署

人的壽命越來越長,一生中會遇到的醫療風險實在太高。對於目前還健康的人,可以考慮透過保險,把風險轉嫁給保險公司。並且定期做保單健診,才能將自己的未來醫療保障顧好。