長照險是什麼?

簡單來說,就是當你因疾病、意外或老化,生活無法自理時,保險公司啟動長照險理賠,減輕你的長照負擔。很多人有長照的迷思,要注意!長照的需求不僅僅和老年導致衰老或退化有關,許多時候因疾病或意外導致的身體功能耗損恐怕才是最迫切的。

建議補強長照保障的族群:

- 30∼55歲青壯年,家庭的「經濟支柱」

- 有家族病史者,失智症、腦血管疾病、糖尿病皆為長照主因

- 高環境風險者

- 獨生子女的中高齡族群

- 無子女的中高齡族群

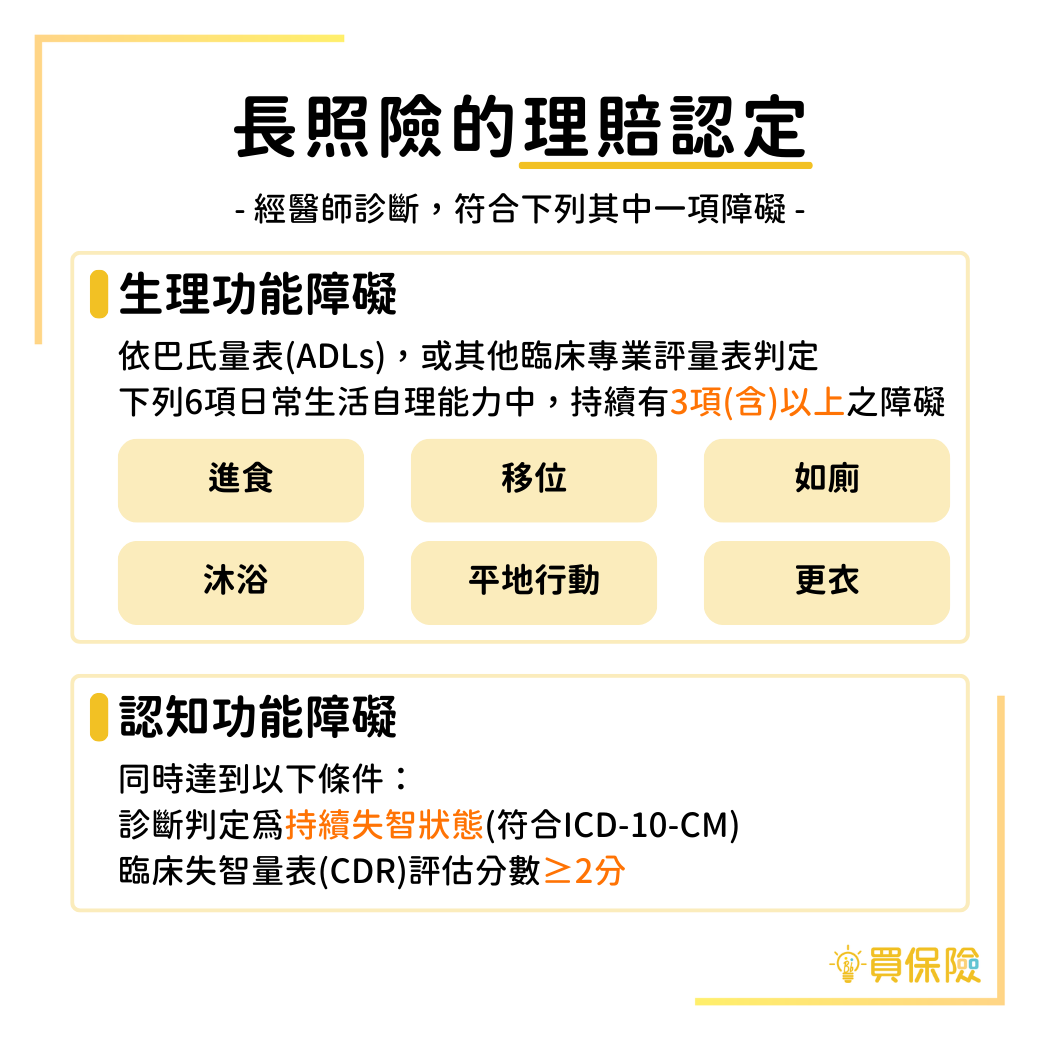

長照險怎麼賠?理賠認定:生理功能障礙、認知功能障礙

長照險啟動理賠看兩個重點:生活不能自理(如無法自己進食、上廁所),或認知能力下降(如失智)!(延伸閱讀:長照險的理賠認定—生理功能障礙、認知功能障礙)

長照險的保障重點:理賠金怎麼給?

長照險給予的保障重點,就是當你生活無法自理時,保險公司給付一次性的理賠金(長期照顧一次金),或每個月固定給付一筆扶助金(長期照顧分期金/扶助金),作為支付長期照護所需的費用。

2026長照險推薦

●「定期/1年期」長照險

◂手機閱讀時,表格可左右移動▸

| 公司名稱 | 台灣人壽 NTLC0303/T08N0 | 台灣人壽 NTLC0403/T08P0 | 全球人壽 XTC |

| 商品名稱 | 金放心85 長期照顧定期健康保險 |

守護85 長期照顧定期健康保險 |

全面醫靠 長期照顧一年期健康保險附約 |

| 投保年齡 | 15~70歲 | 15~70歲 | 16~74歲 |

| 保障期間 | 定期 (85歲) | 定期 (85歲) | 定期 (75歲) |

| 疾病等待期 | 無 (1~6級失能:30天) |

無 (1~6級失能:30天) |

30天 |

| 免責期 | 90天 (醫師判定為終身無法治癒者,無免責期限制) |

90天 (醫師判定為終身無法治癒者,無免責期限制) |

90天 (長照狀態持續90日仍生存,才開始理賠) |

| 繳費年期 | 10/15/20年 | 10/15/20年 | 1年期 |

| 保額規定 | 1~10萬 | 1~10萬 | 1~5萬 |

| 保障內容 | ❶長期照顧一次金 ❷長期照顧分期金 ❸退還保險費總和(身故/85歲滿期) ❹豁免保險費 |

❶長期照顧一次金 ❷長期照顧分期金 ❸豁免保險費 |

❶長期照顧一次金 ❷長期照顧分期金(月給付) ❸手術醫療保險金 ➍短期照顧保險金 |

| 優/缺點 | ✔︎ 無疾病等待期(除豁免保費保障) ✔︎ 無免責期險制(醫師判定為終身無法治癒者) ✗ 僅保障至85歲 |

✔︎ 無疾病等待期(除豁免保費保障) ✔︎ 無免責期險制(醫師判定為終身無法治癒者) ✔︎ 保費較便宜 ✗ 不還本 ✗ 僅保障至85歲 |

✔︎ 保證續保 ✔︎ 保證給付(5/10/15/20年) ✔︎ 保費便宜 ✗ 不還本 ✗ 僅保障至75歲 |

| 試算保費 | 我要試算$ | 我要試算$ | 我要試算$ |

| 舉例保費及保障額度 | |||

| 年保費 | 30歲|保額2萬|繳費20年 男:32,792元 女:35,570元 |

30歲|保額2萬|繳費20年 男:18,024元 女:22,522元 |

30歲|保額2萬|1年期 男:1,960元 女:2,000元 |

| 長期照顧保險金 | 以保額2萬為例: ❶一次金:60萬 ❷分期金:24萬/年(最高給付16期=384萬) |

以保額2萬為例: ❶一次金:60萬 ❷分期金:24萬/年(最高給付16期=384萬) |

以保額2萬為例: ❶一次金:48萬 ❷分期金:2萬/月(保證給付20年=480萬) |

| 身故/喪葬費用/滿期/祝壽保險金 | 身故/滿85歲時:給付「總繳保費×1.06-已請領之理賠金」 | - | - |

| 豁免保費 | 符合長照狀態/1~6級失能者 | 符合長照狀態/1~6級失能者 | - |

⬇︎各年齡層保費和更多詳細資料請點下方連結:

台灣人壽 - 金放心85長期照顧定期健康保險 - NTLC0303/T08N0

台灣人壽 - 守護85長期照顧定期健康保險 - NTLC0403/T08P0

全球人壽 - 全面醫靠長期照顧一年期健康保險附約 - XTC

●「終身」長照險

◂手機閱讀時,表格可左右移動▸

| 公司名稱 | 台灣人壽 NTLC0502 | 新光人壽 D3A | 臺銀人壽 JB |

| 商品名稱 | 百分百守護 長期照顧終身健康保險 |

新依靠A型 長期照顧終身保險 |

新優活人生 長期照顧健康保險 |

| 投保年齡 | 20~70歲 | 15~70歲 | 15~70歲 |

| 保障期間 | 終身(100歲) | 終身(100歲) | 終身(100歲) |

| 疾病等待期 | 無 (特定傷病保障:30天) |

無 | 無 |

| 免責期 | 90天 (醫師判定為終身無法治癒者,無免責期險制) |

90天 | 90天 |

| 繳費年期 | 10/15/20年 | 10/20/30年 | 10/20/30年 |

| 保額規定 | 0.6~10萬 | 0.5~10萬 | 1~10萬 |

| 保障內容 | ❶長期照顧一次金 ❷長期照顧分期金 ❸特定傷病一次金 ❹特定傷病分期金 ❺豁免保險費 |

❶長期照顧一次保險金 ❷長期照顧分期保險金 ❸完全失能一次保險金 ❹完全失能分期保險金 ❺保險費的豁免 ❻身故保險金或喪葬費用保險金 ❼祝壽保險金 |

❶長期照顧一次金 ❷長期照顧分期金 ❸豁免保險費 |

| 優/缺點 | ✔︎ 多13項特定傷病保障 ✔︎ 無免責期險制(醫師判定為終身無法治癒者) ✔︎ 符合健康管理回饋者,續期保費可享2~6%折扣 ✗ 1~6級失能者無豁免保障 ✗ 不還本 |

✔︎ 保障至100歲 ✔︎ 無疾病等待期 ✔︎ 還本 ✗ 有免責期 |

✔︎ 提供30年繳費年期 ✗ 有免責期 ✗ 不還本 |

| 試算保費 | 我要試算$ | 我要試算$ | 我要試算$ |

| 舉例保費及保障額度 | |||

| 年保費 | 30歲|保額2萬|繳費20年 男:29,348元 女:37,264元 |

30歲|保額2萬|繳費20年 男:27,700 元 女:34,200元 |

30歲|保額2萬|繳費20年 男:13,100元 女:20,320元 |

| 特定傷病保險金 | 以保額2萬為例: ❶一次金:24萬 ❷分期金:24萬/年(最高給付20期=480萬) |

- | - |

| 長期照顧保險金 | 以保額2萬為例: ❶一次金:12萬 ❷分期金:24萬/年(最高給付20期=480萬) |

以保額4萬為例: ❶一次金:12萬 ❷分期金:2萬/月(最高給付192期=384萬) |

|

| 完全失能保險金 | - | - | |

| 意外2~3級失能保險金 | - | - | |

| 身故/祝壽保險金 | - | 所繳保險費的1.05倍 (扣除已領保險金) |

- |

| 豁免保費 | 符合長照狀態/特定傷病項目者 | 符合長照狀態/1~6級失能者 | 符合長照狀態/1~6級失能者 |

⬇︎各年齡層保費和更多詳細資料請點下方連結:

台灣人壽 - 百分百守護長期照顧終身健康保險 - NTLC0502

新光人壽 - 新依靠A型長期照顧終身保險 - D3A

臺銀人壽 - 新優活人生長期照顧健康保險 - JB

長照險的挑選重點及注意事項,投保前必知!

長照險挑選重點:

除了預算考量,大家在挑選長照險時也可以參考以下重點來選擇適合自己的商品:

- 分期金的理賠次數:各保險公司的長照險分期理賠金之「最高理賠次數」皆不同,多為15~20期不等。

- 是否還本:「還本」指的是若保戶沒有申請理賠,當身故或契約滿期時,保險公司將會退還所繳總保費。「不還本」則是沒有申請理賠,保費也不會退還。

- 是否有其他的保障:除了長期照顧保障外,部分商品還會有完全失能、意外失能...等保障,保戶可依自身需求考量。

長照險注意事項:

購買每個險種時,都有應該注意的事項,必須先瞭解,再去決定是否投保。

- 需每年「重新認定」:長照險需要每年提供診斷證明書認定,以證明被保險人仍符合「長期照顧狀態」。

- 未來恐不符需求:未來可能會因為通貨膨脹或照顧成本上升等不可控原因,導致現在規劃的保額不足、保險金不夠用。

- 保費較貴:相對於其他險種,長照險的保費並不便宜,例如:投保一份每月能給付3萬元的終身長照險(無還本設計),繳費20年期,50歲的年繳保費要3~6萬,如果60歲才投保,就又更貴了,不見得人人都能接受。

商業保險—長照險 vs 政府政策—長照2.0

許多網友分不清楚長照險及長照2.0的差別,簡單來說:

● 長照險是需自行投保的商業保險,當符合理賠條件時,可獲得「錢」的幫助。

● 長照2.0是政府提供的長照政策,能提供實際的「服務」。

根據政府公開數據顯示,每年需要長照的人數不斷增加,2022年至2023年(111 年至 112 年)長照2.0的服務人數增加了近15%!顯示台灣對長照資源的需求持續上升。

現在就是你的最佳投保時機

買編提醒,長照險的保費隨著年紀增加而變貴,甚至可能因健康因素無法投保,買保險最便宜的時間其實就是現在!長期照護很可能是每個人都需要面對的未來,別等到有了長照需求,才發現準備不足。

長照險常見問題

長照險的年繳保費會受到年齡、性別、保額規劃以及商品影響,因此每個人的保費金額都不相同。以 30 歲女性為例,若規劃保額 2 萬元、繳費 20 年的終身型長照險,試算年繳保費大約落在 35,000 元左右。

以下提供三張常見的「終身長照險」商品,可依自身年齡、性別與需求試算專屬保費:

長照險會理賠失智症!但須符合一定的認定狀態:

被保險人經專科醫師診斷判定為持續失智狀態 (依「國際疾病傷害及死因分類標準」第十版),且依臨床失智量表(CDR)評估達中度(含)以上(即 CDR ≥ 2 分,非各分項總和)者。

「長照險」顧名思義是當被保險人符合「長期照顧狀態」時給予保障的險種。而長照險中的長期照顧狀態有一定的標準,當長期照顧狀態符合以下2項的其中1項時,則可啟動長照險理賠:

- 生理功能障礙:依「巴氏量表」或「臨床專業評量表」診斷其以下6項日常生活自理能力,是否長期(通常需持續 90 天)存有3項 (含) 以上之障礙:進食障礙、移位障礙、如廁障礙、沐浴障礙、平地行動障礙、更衣障礙。

- 認知功能障礙:被保險人經專科醫師診斷判定為持續失智狀態 (依「國際疾病傷害及死因分類標準」第十版),且依臨床失智量表(CDR)評估達中度(含)以上(即 CDR ≥ 2 分,非各分項總和)者。