1.確立每一年保費的預算範圍

一般來說,以家庭收入的1/10為保險的預算是比較適當。收入1/10要規劃兩個夫妻加一到兩個孩子,其實相當不容易,必須將每一分保費花在刀 口上。

2.統整買過的保單(保單健診)避免重複購買

有人一生只跟一位業務買保單,有的人保單是聯合國似買多家公司由不同業務服務。在整理保單這件事上,如果你無法找到一個信任的業務協助,不妨上網找一個拍照上傳就可以進行保單健診的工具(www.smartbeb.com.tw)。要想調整保單,一定要先了解已經購買的保單,才不會發生重複購買已經有的商品。

3.在預算不變的情況下,調整保單的方式,可以參考一下做法:

範例:原本保單內容(單身時購買) 保費41333元

因為結婚,增加了房貸500萬。不增加保費的前提下,可以調整成以下內容

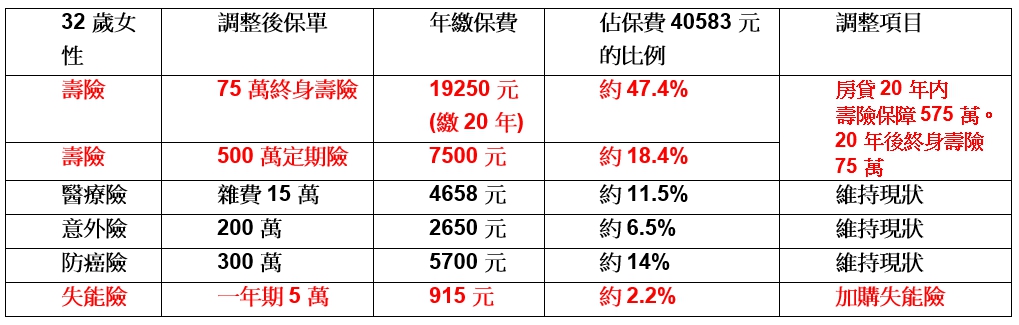

範例:調整後的保單(結婚買房子後的調整) 保費40583元

上述範例調整保單重點有三:

(1.)用保險將現在的負債額度填滿

風險是下一刻會發生的事。雖然終身的保障從100萬調整成75萬,但是那是繳費20年後的保障,如果日後有更多的資金可以規劃保單再來加強即可。眼下因為增加房貸500萬,預算有限的情況,500萬房貸是必須彌補的保障缺口。建議用省下來的25萬終身險的保費,換取500萬定期壽險。讓壽險保障額度20年內從100萬拉高到575萬元。

(2.)補沒買到的失能險

失能險是近幾年推出的險種,一旦有殘疾發生無法工作,失能險就能派上用場。一旦殘疾無法工作,不能賺錢外反而要家人長期照顧,這對家人來說是一個很大的責任壓力。為了不造成所愛的家人負擔,應該先將缺口的失能給付補上才是。

(3.)既有的醫療、意外及癌症險額度尚夠用,所以先維持現狀

這樣的調整是在預算不變,新增的房貸壓力多增加了500萬負債,才做了以上的調整。調整保單有各種可能的組合變化。不妨跟保險業務員多多討論,規劃出最大CP值的保險商品組合。

4.找熟悉各家保險公司產品的業務員服務

如果碰到保險問題,想要找諮詢的對象,有以下建議的管道:

目前網路投保的趨勢,消費者自主規劃保單的意識越來越強。網路上的投保諮詢對象,因為沒有交情,也就沒有人情壓力。可以透過網路保險平台問答,挑選妳認為回答很專業的業務,由他來為你服務。

5.如果普悠瑪事件發生在我們身邊,什麼時候是買保險的最好時機?

沒有人可以預測買了這班火車時,會不會有事故發生。普悠瑪的乘客也萬萬沒想到她搭的火車會發生事故。保險就要在討論的當下立刻調整,以因應下一刻不確定的未知風險。

不論買的保單是什麼樣的內容,建議保單內容必須與現在你的風險負債相當。如果風險需求是500萬,但你的保單只有200萬的額度。請不要猶豫一定要調整。風險都是發生在下一刻。