前陣子上網看到《Money錢》雜誌舉辦了保險商品評鑑的賽事,特別處在於保單的分數是用電腦AI來評斷。由於誠實郎君時常會在網路上關注一些保險資訊,也喜歡精打細算,覺得這評鑑挺有意思。後來逛便利商店時看到該雜誌便買下,看完有些想法,自己重整一點內容跟大家分享。

以下即是《2019保險AI大賞》得獎資料,每一獎項頒發「兩張」得獎保單,分成男女兩組。評選資料除了CP值外,還有保險公司資本適足率(RBC)、申訴率、評議率等審核重點。

(註)資本適足率:簡稱RBC,從此數字可看出保險公司自有資金能承受風險的程度。目前金管會要求保險公司RBC不可低於200%,若不足則需要增資,否則將因財務不佳而被接管。

資料來源:Money錢雜誌、保發中心、金管會保險局、金融消費評議中心

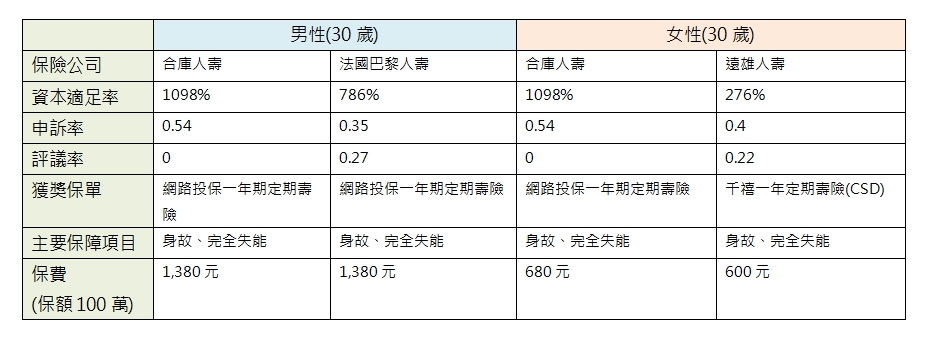

一:一年定期壽險(含網路投保)主約

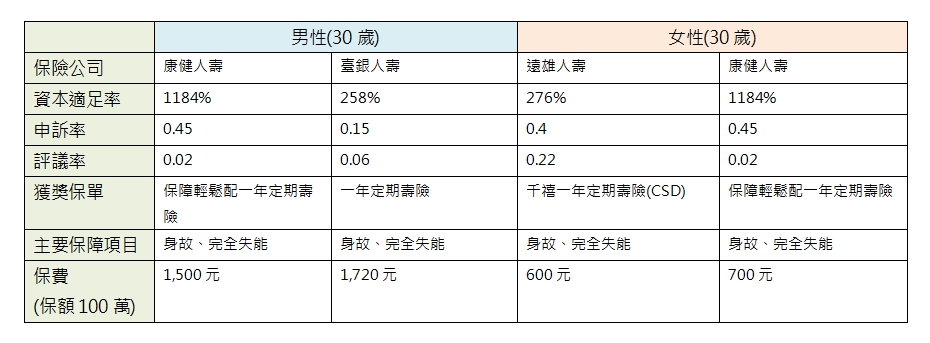

二:一年定期壽險(不含網路投保)主約

【誠實小看法】

壽險因為保障單純,用AI來計算CP值應有一定參考價值。由於商品眾多,把網路投保專案納進來又更比不完,從得獎結果來看,這些名單的保費確實都不算貴,若有好附約能搭配會更好,沒有的話就單純補強用。

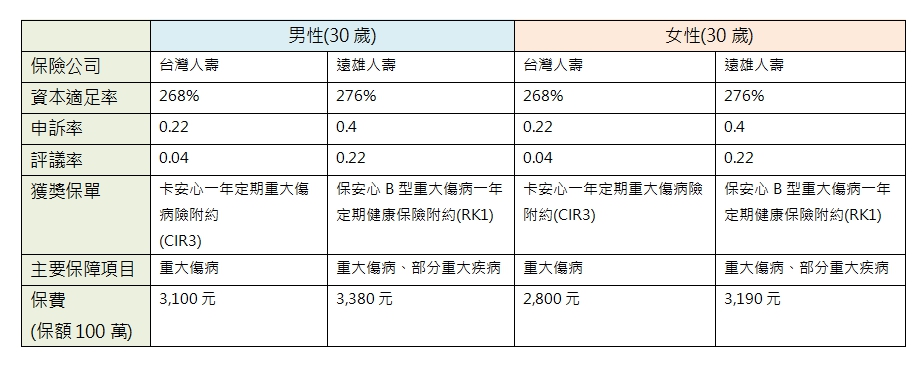

三:定期重大傷病險附約

【誠實小看法】

「重大傷病險」因為對應「健保局重大傷病卡」的關係,保障內容都一樣,雖然看似能客觀比較,但因獎項都是附約之故,實務上做整體規劃時,還是要把主約價值考量進去。好在遠雄和台灣人壽都具備些不錯的主約,若瞄準此表獲獎的商品,應也能規劃出不錯的組合。

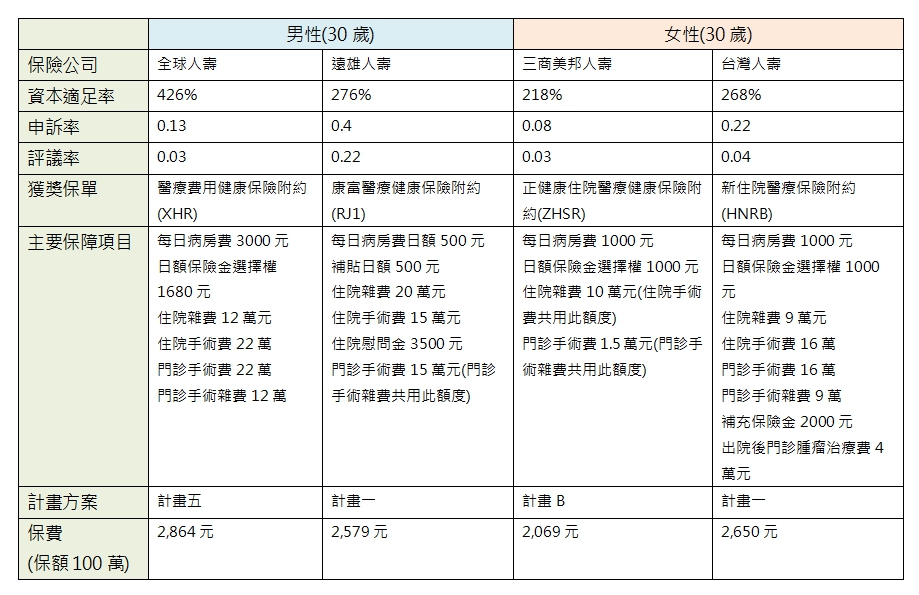

四:實支實付醫療險附約

【誠實小看法】

從這一獎項可看出純粹用AI來計算CP值的問題。ZHSR雖然主要額度除以費用也許數值看來不錯,但條款上有規定「住院手術費」和「住院雜費」得共用同額度,對比旁邊台灣人壽和男性組的保單,保障相對較少,而門診手術相關費用偏低也是明顯問題。原雜誌上得獎保單的保障項目可能礙於篇幅有短缺現象,上述表格為誠實郎君重新補充過,方便看清比較之下的每項細節。

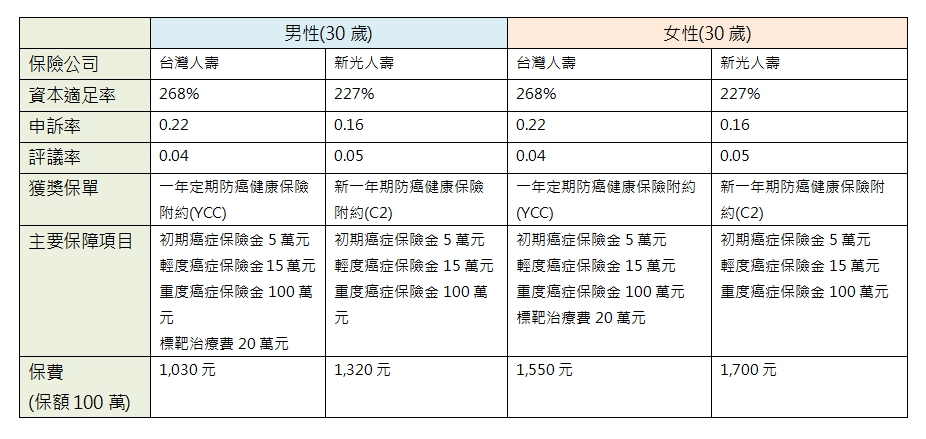

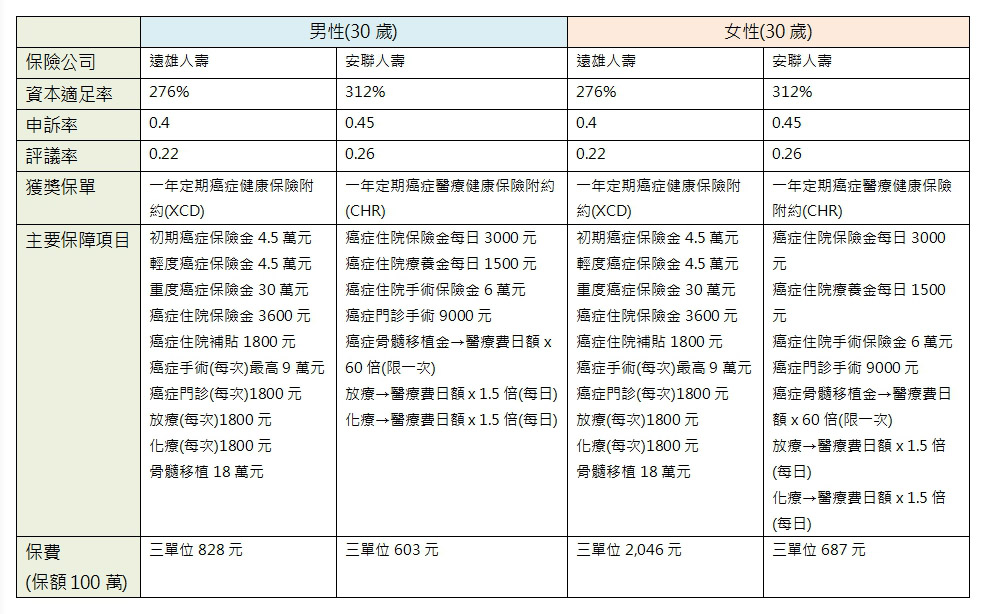

五:一年定期癌症險附約(一次性給付型)

六:單位癌症險附約(住院療程型)

【誠實小看法】

癌症險目前較盛行選擇「一次性給付」的保單,原因是方便運用保險金,不受療程約束。遠雄人壽的XCD屬於「療程型」和「一次性給付」兼具的類型,雖然保障項目多,但給付金不高。最好在「重大傷病險」部分提高保額來互相彌補,防止較重度的癌症發生。

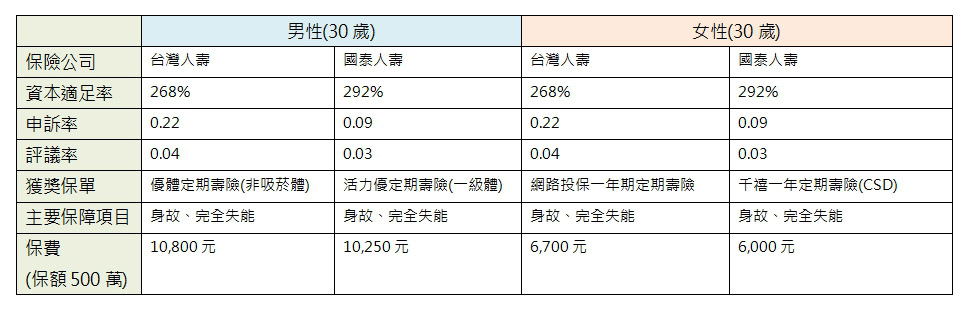

七:優體定期壽險主約

八:二十年平準定期壽險主約

【誠實小看法】

「優體保單」是專屬於體況良好、不吸菸之人的專屬福利。同樣的保額,優體保單通常能比普通保單便宜個兩三成,健康又想省錢的人可以考慮看看。

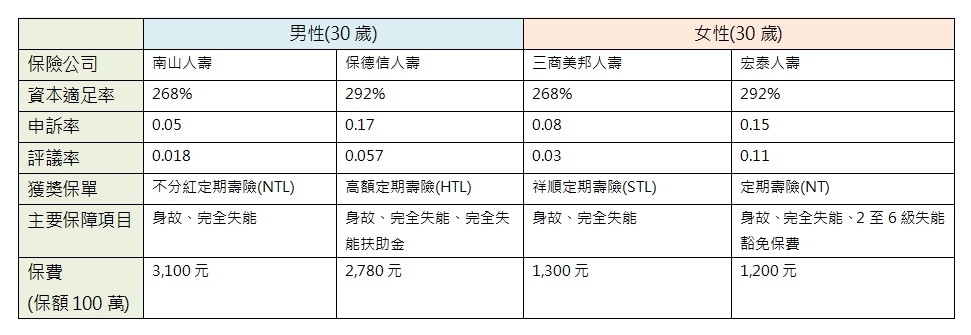

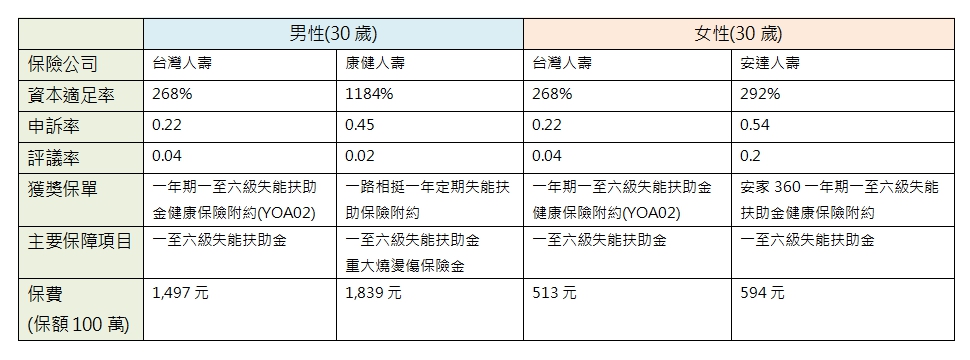

九:一至六級失能扶助險附約

【誠實小看法】

買失能險主約時,如果想增加每月扶助金額度卻又沒有太多預算的人,利用這類定期附約來擴充,可達到不錯的槓桿效益,低保費賺取高保障,是搭配罐頭時很好用的技巧。

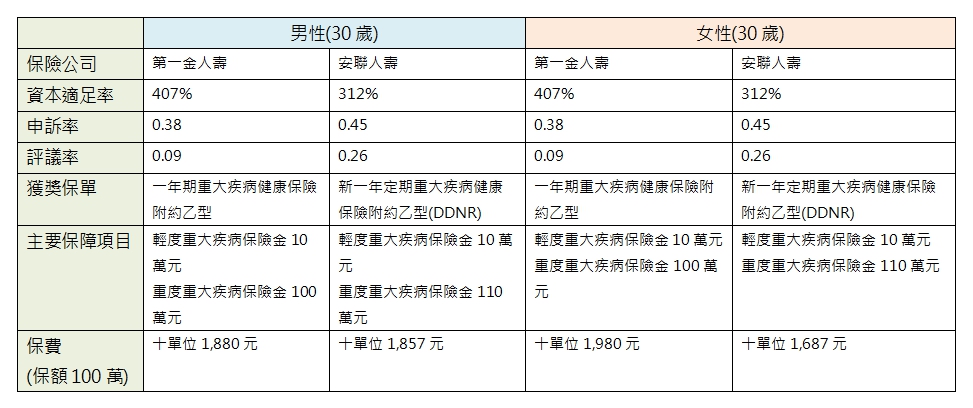

十:重大疾病 / 特定傷病險附約

【誠實小看法】

重大疾病險各家保單內容其實都差不多,如果是針對家族病史來投保確實是有效益。若不是的話,目前「重大傷病險」算是趨勢,比較主流,保障範圍也廣,且不易起爭議。現在也有業者推出「重大傷病 + 部分重大疾病」的商品,可以考慮看看。

想讓大家知道的事:文字比數字更重要!

用AI來精算保額除以保費的CP值固然科學,也確實過濾掉那些「高保費、低保障」的商品或儲蓄型保單,但CP值只是保障的一部分,投保時不能全看這項指標。這是因為保障不全然都反映在價格的「數字」上,在理賠時,條款上的「文字」更是重要。無論保額多划算也是依照條款來賠,如果自身狀況較特殊又選錯條款,出了事故,數字再大都沒用。

條款上的文字細節有很多眉角,例如醫療險的手術範圍、雙實支的搭配互補,或是失能險的「豁免保費」、「保證給付」、「保險金給付時間條件」等問題,這些都不太能用CP值來量化。而在搭配整套保險時,「主約」的功能和用意也要考慮進來才會更客觀。另外像是個人特殊背景和體況,都需要與專業人士仔細洽談,才能規劃出百分百適合自己的保單。否則就像是上網買了件CP值最高的西裝,但西裝本身尺寸、剪裁與質感,都和我們不相襯,穿上也是徒增浪費。這些都是電腦無法評斷的投保學問,也是優秀業務人員之所以存在的意義。

總結來說,評選技術面上儘管有些問題,但這類大賞的舉辦理念,誠實郎君其實相當贊同。買對保單不只是個人和家庭的事,其實還是影響整個社會的大事。尤其在資訊不對等的狀況下,假如被錯誤風氣給誤導的民眾越來越多,便會影響國家民生,造成無數家庭的生計問題。

最後要補充的是,關於優質保單,誠實郎君和買保險團隊其實也有長久的研究,除了同樣有心中價值極高的保單組合外,更可以把重要的條款細節考慮進來,同時也能針對不同人的家族病史、經濟狀況,來提出健全的整套規劃,如想進一步瞭解,歡迎填表找我們討論喔!