顧立雄於28日出席第五屆公司治理評鑑頒獎典禮會,會後向媒體表示,無論儲蓄險或利變型保單都涉及IFRS-17號公報「保險服務合約邊際利潤(CSM)」不能為負數的規定。所以,從現在開始,所有壽險公司推出的新保單都不能賠錢賣。

考量商品「整體利潤」!回歸「保障」本質

金管會要求保險公司多賣「保障型商品」,是希望保險能回歸保障本質,保險商品結構必須做調整。顧立雄表示,保險業應該要檢視保單利率,無論是儲蓄險或是利變型保單,都要考量整體利潤有沒有偏離原來設計。

「高儲蓄型商品」何時禁?尚無時間表

至於何時會禁止銷售「高儲蓄型商品」?顧立雄透露,目前還沒給期限,但會要求商品結構儘快調整,原則是 CSM 必須是正數。換言之,就是說現在開始「不可以銷售虧損性保單」,因此宣告利率必須調整;至於過去的商品,要隨時檢視宣告利率是否合理,若 CSM 為負,金管會將會去了解是設計的問題,還是環境變化。

學者表贊同!避免間接損害「全體保戶」

政大法律系教授學者葉啟洲表示,保險雖然能結合儲蓄,但若保單設計是以儲蓄功能為主,不但偏離保險的原始目的,也會對於保險公司的體質有負面影響。因為保險公司長期承擔了大量資金運用報酬率的風險,長期來說,可能影響保險公司的清償能力,間接地損害全體保戶的權益。

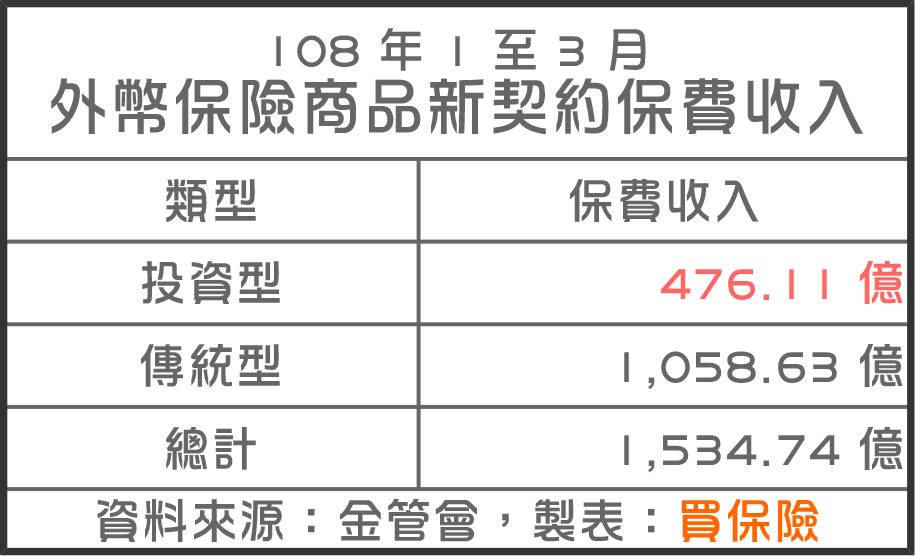

截至3月!外幣投資型保單》保費已達476億

針對外幣投資型保單部分,108年截至3月底外幣保險新契約保費收入折合約新臺幣1,534.74億元,其中投資型保險折合約新臺幣476.11億元(占比約31%)。顧立雄表示,這類保單雖沒有匯兌風險,但一樣有回報率的問題,且這部分屬於區隔資產,回報率就需要到區隔資產裡來檢視,因此宣告利率本來就不可以「亂宣告」。

金管會現僅要求「保障型商品」占比六成

最後,顧立雄也表示,目前只有要求業者的保障型商品,必須要佔比六成,也將與業者溝通保障型、非保障型保險商品的定義,不會「硬梆梆去切割」,政策上會繼續推動符合「保險本質」的保障型商品。