對理財沒有概念,一直想學卻打不起精神,看完書或文章之後總是三分鐘熱度,覺得這樣的想法很好,但不適合我,那麼到底要怎麼做?

本篇文章適合誰?

- 月光族:戶頭裡的錢就是我要花完的數字

- 首次離開家裡經濟獨立的新鮮人:童年的快樂就是帳單不用自己付

- 比較沒有數字觀念但是想知道理財是什麼:對數字不敏感,對理財好奇

你看完之後會獲得什麼?

快速收穫用631法則如何把錢分開,一部分盡情消費沒關係,另一部分為自己創造更多可能,並重新檢視自己的消費習慣。快速擺脫不知從何下手的混沌感。

讓我們先看一則案例:

「小明是一位月薪上班族,沒有理財概念,追求流行物件,最新型手機、網紅餐廳、當紅球鞋等,沒有一項錯過,到了月底總是荷包空空。但2020年全球疫情的關係,影響到自己的工作,才意識到原來自己根本沒有任何儲蓄或是被動收入,可以應對失去工作收入的狀況。便想要改善自己的財務狀況,卻沒有任何想法…」

懶人存錢法631法則,可為理財焦慮的讀者減壓

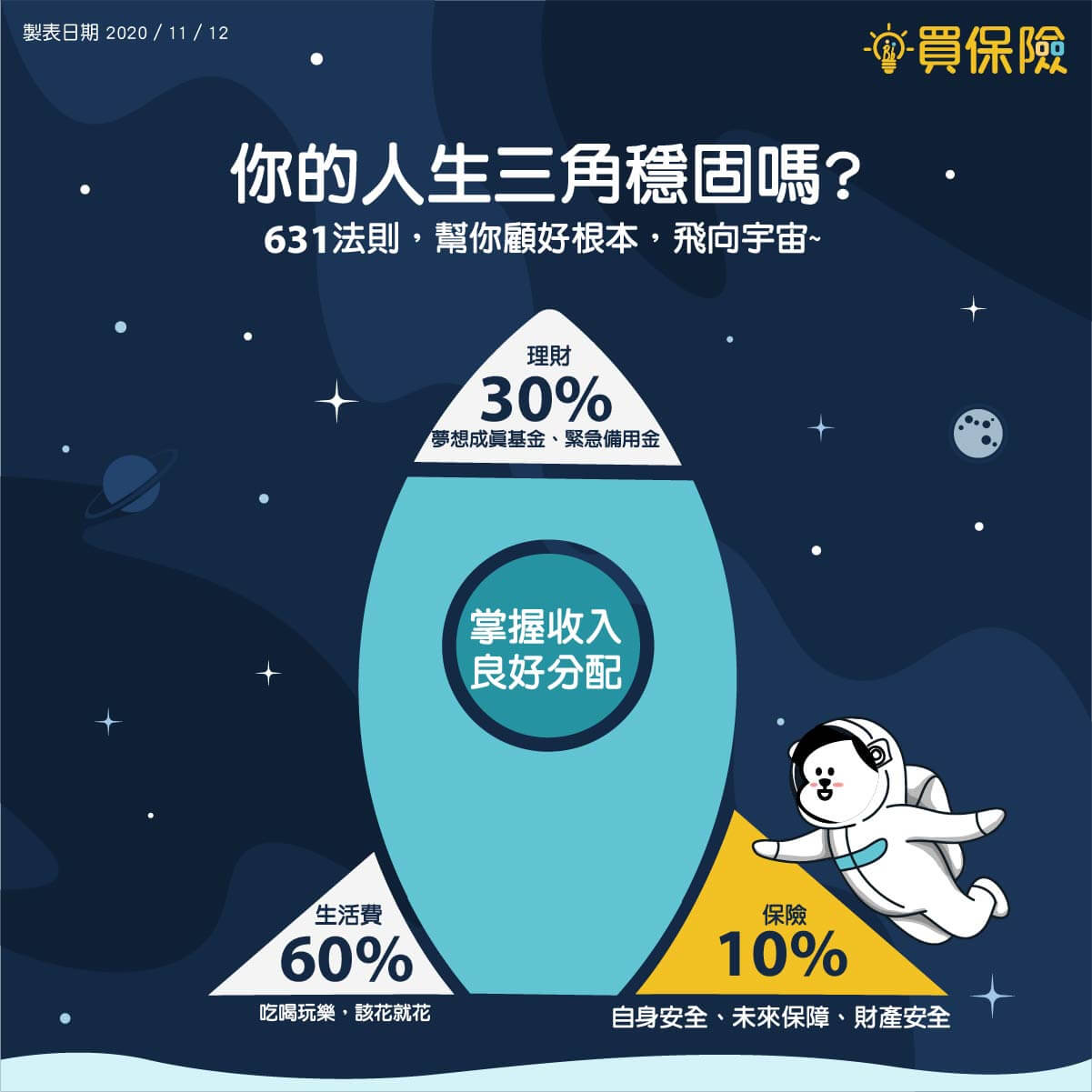

從想從上述案例脫困,小明可以利用「631法則」這個簡單的理財想法。 如果小明將每個月薪水分成三份,薪水的六成用來日常支出,三成用來儲蓄與理財,還有一成用來規劃轉嫁風險的保險。「專款專用」的方式,可以大大的減輕用錢壓力,讓小明在購物消費的時候,也可以放心地買。

631法則專款專用,實際做法:60%生存、30%投資、10%避險

網路上有許多大神提供理財的試算板模、大部分人下載完之後就是永遠的存放下載區,偶然鼓起勇氣驅動自己點開,也因為太複雜,茫然的摸摸鼻子關閉檔案。「631法則」就是看完也可以馬上有概念,動起來也容易,甚至沒甚麼需要特別記帳與反覆檢驗的,簡單操作適合給每個初學者。將薪水分三份的用途分別為:

- 生活支出:60%

- 緊急儲備金(千萬不要動)、夢想基金、投資規劃:30%

- 保險規劃:10%

保險規劃跟生活支出是幫助自己人生站穩腳步的基礎,薪水當燃料好好分配,人生旅程才可以走得穩又遠。

為什麼要存緊急儲備金?為了儲備遇到意外時的第一筆安心錢

緊急儲備金至少準備3~6個月的生活支出備用,當自己失去工作薪水時,才有足夠的金錢支援自己,找尋新的收入來源,而非慌不擇路,勉強從事自己不喜歡的工作。存到緊急儲備金後,接下來每個月的這30%做投資規劃,創造被動收入,或是儲蓄夢想基金。

規劃保險的用意何在?讓你辛苦存來的資產不會化為烏有!

保險規劃,在資本還不豐厚的時候,可以採用「先定期後終身」用小額買大保障的方式先做規劃,做保險規劃的主要考量在於工作辛苦存下來的錢,萬一發生意外事故,可以藉此轉嫁風險、免於在事故期間無法工作帶來的財務缺口。在買保險網站有很好的分析,理財跟保險是一體的,應該要在規劃時都一併考慮。

上述的概念都掌握住之後,用小明的案例來看,從每個月都是零存款,到一年後財務上會有甚麼不同。月收4萬,六成生存24,000元、三成儲蓄12,000元、一成保險4,000元,生存的規劃就是全部花完,三成僅存下來不做任何投資一年也有144,000元,一成保險可以買到六大險種的保障,身故理賠甚至可以達到500萬元。從零到有其實並不難。

用631法則來理財規劃,減低對世界大幅變化的恐慌

許多旅遊業的朋友,在2020因為新冠肺炎遭受很大的衝擊。如果有先規劃緊急儲備金,選擇等待疫情度過,或是在轉換跑道的決定時,便不會那麽焦慮、有減低恐慌的作用。沒有人知道未來如何發展,但是打好基本功是重要的課題,網路上有很多人寫相關的文章,希望可以用比較多的案例跟引導思維的方式,帶給讀者。

人生標配要先有,如同打遊戲下副本,裝備湊齊後就可以挑戰更高階的BOSS;在財務規劃中,有了夢想跟緊急基金、分擔風險的規劃,日常花費也顧及,遠方跟詩再也不是幻想,而是一步步可以完成的夢想。