版主/

bobo

2025/09/11

版主/

bobo

2025/09/11

kaka

2025/09/29

@ 台中市

@ 台中市

哈囉,如果是完全沒有任何保險且預算有限的狀況下

會建議先從定期險補足保障~

終身險沒有不好,但如果為了買一張終身而減少其他保障,未必真的能夠轉嫁到風險!

有什麼問題歡迎詢問

會建議先從定期險補足保障~

終身險沒有不好,但如果為了買一張終身而減少其他保障,未必真的能夠轉嫁到風險!

有什麼問題歡迎詢問

Olady

2025/10/14

@ 台中市

@ 台中市

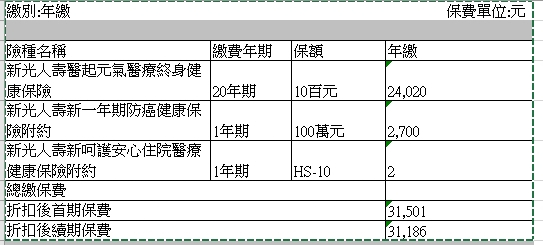

這張保單的主約是「終身醫療」,也就是保障會延續一輩子,不過目前配置的日額1000元、癌症100萬,雖然屬於終身型,但實際醫療費用若以現在的自費環境來看,可能會有保障不足的風險。

而且由於主約保費較高,導致附約(像實支實付或手術醫療)相對單薄,整體保障結構偏重在壽險與終身醫療,較少應對實際醫療支出的彈性。

建議:一起討論協助您規劃

⚡️保寶碎碎念的雪倫來了|客製化保單搭配

⚡️保險買對不買貴|小錢建立大保障

⚡️可+賴sharonegg聊聊喔

而且由於主約保費較高,導致附約(像實支實付或手術醫療)相對單薄,整體保障結構偏重在壽險與終身醫療,較少應對實際醫療支出的彈性。

建議:一起討論協助您規劃

⚡️保寶碎碎念的雪倫來了|客製化保單搭配

⚡️保險買對不買貴|小錢建立大保障

⚡️可+賴sharonegg聊聊喔

Fish Tsai

2025/10/31

@ 高雄市

@ 高雄市

您好~

這張保單的主約是「終身醫療」,雖然繳完保費後可以終身保障,但因為終身型的保險保費通常比較高,會讓同樣的預算下保障範圍變得比較有限。

目前的內容來看:

病房費(日額) 1,000 元

住院慰問 1,000 元

病房費(實支實付) 1,000 元

住院雜費 10 萬

住院特定手術(最高) 8 萬

門診手術(最高) 1.5 萬

門診特定手術(最高) 8 萬

輕度癌症 15 萬

重度癌症 100 萬

這樣的保障如果只是小傷小病還可以,但若遇到比較嚴重的意外或疾病,像重大手術、長期住院、癌症治療等,醫療開銷可能會遠超過這些金額,保障就會明顯不足。

建議可以考慮:

把預算分配到定期型醫療險或實支實付險(保障更高、彈性大)。

再搭配重大疾病或癌症險,補足長期治療的花費。

這樣整體保障會更完整,也比較符合「小資族」的預算規劃

這張保單的主約是「終身醫療」,雖然繳完保費後可以終身保障,但因為終身型的保險保費通常比較高,會讓同樣的預算下保障範圍變得比較有限。

目前的內容來看:

病房費(日額) 1,000 元

住院慰問 1,000 元

病房費(實支實付) 1,000 元

住院雜費 10 萬

住院特定手術(最高) 8 萬

門診手術(最高) 1.5 萬

門診特定手術(最高) 8 萬

輕度癌症 15 萬

重度癌症 100 萬

這樣的保障如果只是小傷小病還可以,但若遇到比較嚴重的意外或疾病,像重大手術、長期住院、癌症治療等,醫療開銷可能會遠超過這些金額,保障就會明顯不足。

建議可以考慮:

把預算分配到定期型醫療險或實支實付險(保障更高、彈性大)。

再搭配重大疾病或癌症險,補足長期治療的花費。

這樣整體保障會更完整,也比較符合「小資族」的預算規劃

熱門討論

- 1 終身醫療真的不能買嗎?

- 2 保險要找一家的業務員還是代理多家的保險經紀人?

- 3 小資組

- 4 剛出生小寶貝的保單規劃

- 5 補好補滿