版主/

遊客

2019/01/08

版主/

遊客

2019/01/08

遊客

2019/01/09

我女兒也是買這種終身醫療保險!!??已經繳第三年了怎麼辦?

遊客

2019/01/09

會先建議看您女兒保單主附約內容再後續討論唷

遊客

2019/01/10

如果不想繼續投保終身醫療險

大致上有三種作法唷:

1. 【減額繳清】:

意思就是:這三年的保費,當作是已經繳完了(繳清)

但沒有付完20年的保費,所以保額必須按比例降低(減額)

但不是每個險種都可以減額繳清

必須看條款確認唷

2.【降低保額】:

可以契約變更降低該險種的保額

讓保額降至最低限制的額度

如次保費也會大大的縮減唷

3.【直接解約】:

雖然前三年的保費有點浪費掉了

但如果還沒有繳費很久的話,長痛不如短痛

快快從不合適的保單中解套唷~

如有需要,歡迎點頭相討論哪種做法對您做有利唷

大致上有三種作法唷:

1. 【減額繳清】:

意思就是:這三年的保費,當作是已經繳完了(繳清)

但沒有付完20年的保費,所以保額必須按比例降低(減額)

但不是每個險種都可以減額繳清

必須看條款確認唷

2.【降低保額】:

可以契約變更降低該險種的保額

讓保額降至最低限制的額度

如次保費也會大大的縮減唷

3.【直接解約】:

雖然前三年的保費有點浪費掉了

但如果還沒有繳費很久的話,長痛不如短痛

快快從不合適的保單中解套唷~

如有需要,歡迎點頭相討論哪種做法對您做有利唷

遊客

2019/05/10

需要好的服務可以找小弟我!!!

遊客

2019/01/10

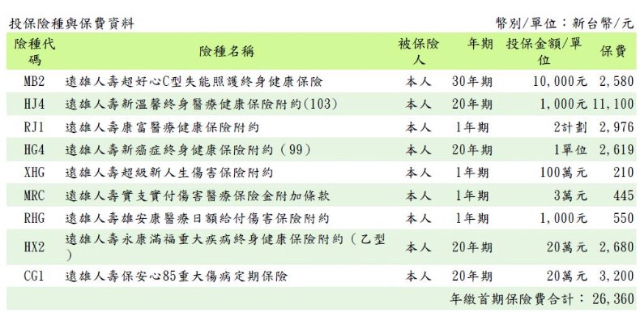

先不談壽險的話,保障型的商品大致上可以分成五種:

醫療險、意外險、癌症險、重大傷病險、失能險

1.【醫療險】:

“醫療雜費”是住院時花費最兇的主因

所以”醫療雜費”是選擇醫療險的第一指標唷。

不論終身醫療到底貴不貴

但它只有理賠手術費與住院費而已

花費最兇的雜費反而都沒有賠到

不是很建議

2.【意外險】:

意外險除了”一次性理賠”的額度要足夠之外

更要注意是否含有”持續性理賠”

3.【癌症險】:

因癌症住院天數不多,且多為標靶治療

故以”一次性理賠”為主要規劃重點。

保單中的癌症險,僅1單位而已

也就是一次性理賠僅10萬,保障實在很不夠!!

建議規劃"定期險",以拉高癌症的保障唷

4.【重大傷病險】:

取得全民健保的”重大傷病卡”即可理賠

且理賠項目涵蓋300多項疾病,保障範圍極廣!!

保單中的重大傷病保額僅20萬

試想如果真的發生重大傷病(譬如癌症、洗腎等)

區區20萬的保障貞的足夠嗎?

與癌症險的概念相同,建議規劃定期險,以拉高癌症的保障唷

5.【失能險(原名殘扶險)】:

一次性理賠與持續性理賠兼具。

理賠金額隨失能等級(分1~11級)而有所不同

保單中的失能險(超好心C)

僅保障1~6級的失能而已

對於7~11級的失能,完全沒有規劃到

風險存有缺口

最後一點,重大疾病(HX2)其實是多餘的唷

因為遠雄有一張"重大傷病B型"

可以連同重大疾病的保障範圍都涵蓋到

且保障範圍比重大疾病多很多

蠻建議可以重新規劃更好的組合唷

如有需要,可以點頭相私訊討論您的需求唷

醫療險、意外險、癌症險、重大傷病險、失能險

1.【醫療險】:

“醫療雜費”是住院時花費最兇的主因

所以”醫療雜費”是選擇醫療險的第一指標唷。

不論終身醫療到底貴不貴

但它只有理賠手術費與住院費而已

花費最兇的雜費反而都沒有賠到

不是很建議

2.【意外險】:

意外險除了”一次性理賠”的額度要足夠之外

更要注意是否含有”持續性理賠”

3.【癌症險】:

因癌症住院天數不多,且多為標靶治療

故以”一次性理賠”為主要規劃重點。

保單中的癌症險,僅1單位而已

也就是一次性理賠僅10萬,保障實在很不夠!!

建議規劃"定期險",以拉高癌症的保障唷

4.【重大傷病險】:

取得全民健保的”重大傷病卡”即可理賠

且理賠項目涵蓋300多項疾病,保障範圍極廣!!

保單中的重大傷病保額僅20萬

試想如果真的發生重大傷病(譬如癌症、洗腎等)

區區20萬的保障貞的足夠嗎?

與癌症險的概念相同,建議規劃定期險,以拉高癌症的保障唷

5.【失能險(原名殘扶險)】:

一次性理賠與持續性理賠兼具。

理賠金額隨失能等級(分1~11級)而有所不同

保單中的失能險(超好心C)

僅保障1~6級的失能而已

對於7~11級的失能,完全沒有規劃到

風險存有缺口

最後一點,重大疾病(HX2)其實是多餘的唷

因為遠雄有一張"重大傷病B型"

可以連同重大疾病的保障範圍都涵蓋到

且保障範圍比重大疾病多很多

蠻建議可以重新規劃更好的組合唷

如有需要,可以點頭相私訊討論您的需求唷

遊客

2019/01/10

這位媽媽辛苦了

業務員一定很用心挑這些商品給您

但在醫療上卻有很特別的缺口,只看您是否要重視

如果您可以接受其中的醫療險種從外傷縫合,從頭皮到腳底通通縫一邊都不理賠~ 您可以對這張規劃很放心。

業務員一定很用心挑這些商品給您

但在醫療上卻有很特別的缺口,只看您是否要重視

如果您可以接受其中的醫療險種從外傷縫合,從頭皮到腳底通通縫一邊都不理賠~ 您可以對這張規劃很放心。

遊客

2019/01/10

您好, 規劃新生兒保單時. 可以考慮從雙實支實付出發.

把終身醫療的保費劃分出來, 就可以多一筆預算.

輔以產險的防癌險與意外險, 加強保障.

透過組合式保單, 更低的保費會得到更多的保障.

歡迎在一起討論歐

把終身醫療的保費劃分出來, 就可以多一筆預算.

輔以產險的防癌險與意外險, 加強保障.

透過組合式保單, 更低的保費會得到更多的保障.

歡迎在一起討論歐

遊客

2019/01/14

全省團隊可親見服務

需求預算皆平衡考量

將終身的險種取消,再補上殘扶、實支、癌險。小朋友簡單即可

若保費可以下降,保障卻可提高

這樣才符合買保險的價值和意義喲!

另外建議大人的部分需要回頭檢視一下,畢竟賺錢的人是父母,慎思

需求預算皆平衡考量

將終身的險種取消,再補上殘扶、實支、癌險。小朋友簡單即可

若保費可以下降,保障卻可提高

這樣才符合買保險的價值和意義喲!

另外建議大人的部分需要回頭檢視一下,畢竟賺錢的人是父母,慎思

遊客

2019/01/15

新生兒不建議規劃終身醫療終身癌症哦!建議預算拿來規劃第二家實支實付以及其他保障,小朋友買終身除了吃掉預算之外,保障未必比較高喔!

新生兒保單保費大約2萬就可以規劃很完整了,保障還比原本多2-3倍!

我是自己也有小孩的保經麻麻

歡迎私訊討論規劃內容哦!

新生兒保單保費大約2萬就可以規劃很完整了,保障還比原本多2-3倍!

我是自己也有小孩的保經麻麻

歡迎私訊討論規劃內容哦!

遊客

2019/02/22

媽媽對寶寶很好呢,保單規畫的很完整。

如果我是媽媽,一樣的預算我會拆成2家保險公司投保

因為就我的理賠經驗來說,小男生成長期間

理賠頻率最高的是:住院(尿道炎、發燒感冒)、骨折、受傷(跌倒、燙傷)

較嚴重的疾病:癌症

燒最多錢的:重病(如癌症)導至機能喪失

拆成兩家投保對您的好處是:

1、分散風險

2、一樣的保費,理賠金加倍

3、每日住院可提高到4、5千(小朋友最常理賠的就是住院)

歡迎私訊討論規劃內容

我是保險經紀人

如果我是媽媽,一樣的預算我會拆成2家保險公司投保

因為就我的理賠經驗來說,小男生成長期間

理賠頻率最高的是:住院(尿道炎、發燒感冒)、骨折、受傷(跌倒、燙傷)

較嚴重的疾病:癌症

燒最多錢的:重病(如癌症)導至機能喪失

拆成兩家投保對您的好處是:

1、分散風險

2、一樣的保費,理賠金加倍

3、每日住院可提高到4、5千(小朋友最常理賠的就是住院)

歡迎私訊討論規劃內容

我是保險經紀人

遊客

2019/02/25

這樣的規劃很制式化⋯⋯

終身醫療是媽媽的想法 還是業務員的想法?

每個媽媽想給小孩的保障會不一樣。

但因為現在醫學進步,在醫院什麼都要$$。媽媽這樣的規劃有辦法解決小問題⋯⋯

那大問題呢⋯⋯⋯⋯⋯⋯

終身醫療是媽媽的想法 還是業務員的想法?

每個媽媽想給小孩的保障會不一樣。

但因為現在醫學進步,在醫院什麼都要$$。媽媽這樣的規劃有辦法解決小問題⋯⋯

那大問題呢⋯⋯⋯⋯⋯⋯

broker

2019/04/15

@ 台北

@ 台北

你好

遠雄的規劃會作些微調整

1.終身醫療取消,把預算做第二家實支實付,拉高雜費額度跟病房費補貼的差額,小朋友還算是蠻容易住院的,這個部分要加強

2.終身的癌症跟重大傷病這兩個險種,額度低的可憐,罹患癌症拿不到50萬的理賠金,完全沒有幫助,拿掉換其他的吧

3.遠雄的RG1跟XCD這兩個險種,務必規劃,是高保障低費的首選,CP值超高

如果沒有特定要遠雄人壽的保障,建議可以調整其他家保險公司

遠雄的規劃會作些微調整

1.終身醫療取消,把預算做第二家實支實付,拉高雜費額度跟病房費補貼的差額,小朋友還算是蠻容易住院的,這個部分要加強

2.終身的癌症跟重大傷病這兩個險種,額度低的可憐,罹患癌症拿不到50萬的理賠金,完全沒有幫助,拿掉換其他的吧

3.遠雄的RG1跟XCD這兩個險種,務必規劃,是高保障低費的首選,CP值超高

如果沒有特定要遠雄人壽的保障,建議可以調整其他家保險公司

遊客

2020/09/15

最佳投保時間是寶寶出生後10日內

新生兒報完戶口,就可以投保,抓緊時間在小孩有體況時投保,以免之後被拒保或無法理賠。

新生兒保單規劃順序123

父母保障優先,且一定要足夠。

(小孩出事還有父母,但父母出事小孩無能為力)

小孩的保障以定期為主,設定20年以內,屆時小孩成年可再調整。

保障項目要有:

『醫療』雙實支

(選擇雜費可賠病房差額,讓父母照顧小孩免擔心)

『癌症/重傷』一次金

(一次領到現金好運用,新興療程藥物沒煩惱)

『失能』一次金/月扶助金(自己照顧或請人照顧都不擔心)

用 (終身-定期)險種差異省下保費,來加速爸媽資產的累積<--- 重點!重點!重點!

#父母保障優於小孩 #保大優先 #保障當下 #小錢大保障

新生兒報完戶口,就可以投保,抓緊時間在小孩有體況時投保,以免之後被拒保或無法理賠。

新生兒保單規劃順序123

父母保障優先,且一定要足夠。

(小孩出事還有父母,但父母出事小孩無能為力)

小孩的保障以定期為主,設定20年以內,屆時小孩成年可再調整。

保障項目要有:

『醫療』雙實支

(選擇雜費可賠病房差額,讓父母照顧小孩免擔心)

『癌症/重傷』一次金

(一次領到現金好運用,新興療程藥物沒煩惱)

『失能』一次金/月扶助金(自己照顧或請人照顧都不擔心)

用 (終身-定期)險種差異省下保費,來加速爸媽資產的累積<--- 重點!重點!重點!

#父母保障優於小孩 #保大優先 #保障當下 #小錢大保障

小賴

2020/12/26

@ 高雄市

@ 高雄市

新手媽媽您好~

為人父母從孩子出生就開始為自己的寶貝兒女規劃保障真的為您的小孩感受到滿滿的母愛!

我想您羅列的這些商品需求一定是自己很用心的瞭解比較或請專業的業務人員規劃出來的~

我想說的是,只要是我們用心的為孩子設想保障內容其實就是一份很好的保險規劃!

最後再確立一下我們為人父母的實際經濟情況,能為孩子保障內容完善到如何程度就好~

如需要專業的諮詢可聯絡「錠嵂保經擷互(小賴)」~

我會耐心的為您詳細解說!

電話0985677119

Line:lewis_lai

為人父母從孩子出生就開始為自己的寶貝兒女規劃保障真的為您的小孩感受到滿滿的母愛!

我想您羅列的這些商品需求一定是自己很用心的瞭解比較或請專業的業務人員規劃出來的~

我想說的是,只要是我們用心的為孩子設想保障內容其實就是一份很好的保險規劃!

最後再確立一下我們為人父母的實際經濟情況,能為孩子保障內容完善到如何程度就好~

如需要專業的諮詢可聯絡「錠嵂保經擷互(小賴)」~

我會耐心的為您詳細解說!

電話0985677119

Line:lewis_lai

熱門討論

- 1 終身醫療真的不能買嗎?

- 2 保險要找一家的業務員還是代理多家的保險經紀人?

- 3 小資組

- 4 剛出生小寶貝的保單規劃

- 5 補好補滿