版主/

遊客

2023/03/04

版主/

遊客

2023/03/04 理賠問題 小產理賠問題

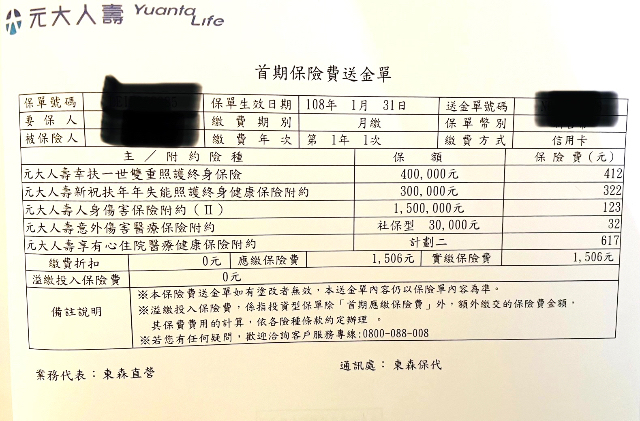

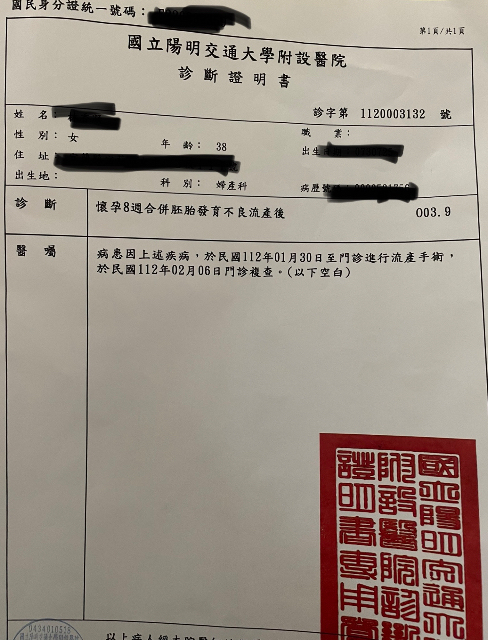

想請假理賠問題。小女兩個月前小產手術無住院,因懷孕兩個月胚胎無心跳醫生建議手術。

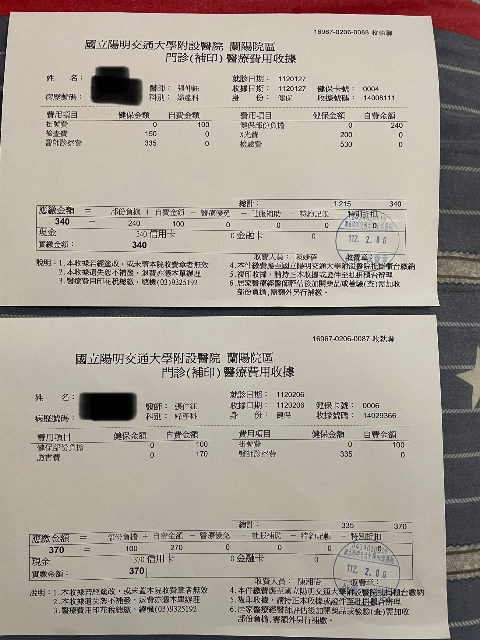

最近和元大申請理賠,理賠金下來僅有五百多元..(嚇到)小產後要做至少兩禮拜多月子及月子餐、補品⋯⋯醫療掛號費都不足。實在很失望這張保單內容,理賠專員也沒告知明細。實在無信心在投保。請教仁心專員給謝參考建議。

此張保單,若手術住院才有理賠嗎?

肖肖

2023/03/07

@ 高雄

@ 高雄

1.您的醫療險主要是【實支實付】這張商品也不差

問題點是在於您的花費多少,他就實支實付理賠多少~

2.這類型要領的比花的多就要買 定額型的醫療險,看手術

名稱理賠倍數型的!

不是保單的問題,可能是對不同醫療險的認知差異,

這張jr 雜費有20萬 是很不錯的商品~

問題點是在於您的花費多少,他就實支實付理賠多少~

2.這類型要領的比花的多就要買 定額型的醫療險,看手術

名稱理賠倍數型的!

不是保單的問題,可能是對不同醫療險的認知差異,

這張jr 雜費有20萬 是很不錯的商品~

喜歡

0

不滿

0

回覆

0

遊客

2023/04/20

您好,想必您在收到這樣的理賠通知時一定無法接受,理賠金額連掛號費用都不夠支付,換作是我也會有一樣的感受。

跟您說明一下,這張保單的內容主要有:

1.失能險

2.意外險

3.實支實付

依照您此次的醫療手術來看,唯一能啟動的部分僅有3.實支實付,因此理賠金額也依照您所花費的費用進行理賠;至於醫療掛號費沒有理賠這部分可以再二次確認一下,雖為門診掛號費但如為手術當天掛號,這部分也應進行理賠。

如有需要歡迎進一步聯繫,協助您釐清!

您期望保險協助您解決的做月子費用,此部分較於偏向我們俗稱的薪水補貼險,也就是定額型的醫療險種,因為元大這張保單內無規劃,就無法提供您想要的內容囉!

最後薏庭建議您這張保單還是非常好的商品內容,市面上已經無法投保,強烈建議您無需解約,只需附加或是另外補齊您所需要的定額醫療即可!謝謝~

跟您說明一下,這張保單的內容主要有:

1.失能險

2.意外險

3.實支實付

依照您此次的醫療手術來看,唯一能啟動的部分僅有3.實支實付,因此理賠金額也依照您所花費的費用進行理賠;至於醫療掛號費沒有理賠這部分可以再二次確認一下,雖為門診掛號費但如為手術當天掛號,這部分也應進行理賠。

如有需要歡迎進一步聯繫,協助您釐清!

您期望保險協助您解決的做月子費用,此部分較於偏向我們俗稱的薪水補貼險,也就是定額型的醫療險種,因為元大這張保單內無規劃,就無法提供您想要的內容囉!

最後薏庭建議您這張保單還是非常好的商品內容,市面上已經無法投保,強烈建議您無需解約,只需附加或是另外補齊您所需要的定額醫療即可!謝謝~

David保險規劃輕鬆聊

2023/06/05

@ 高雄市

@ 高雄市

版主安安!

依元大這保單來看

①實支實付20萬

因為並沒花費什麼費用,所以僅就收據部份理賠。

②住院日額:因屬門診手術未住院

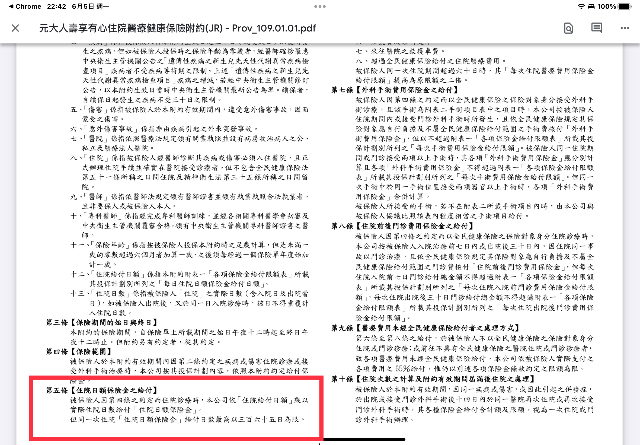

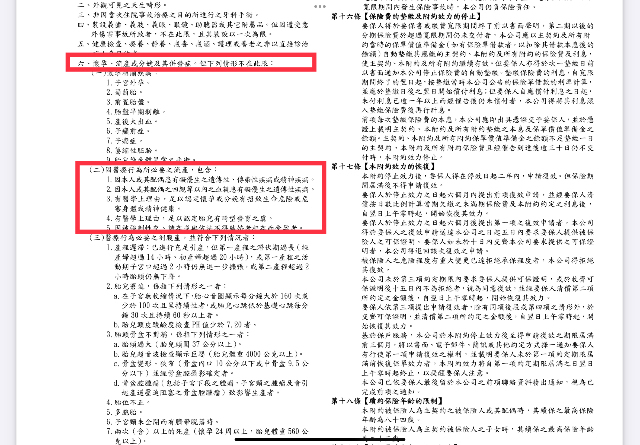

但有一狀況,您必要和元大討論,元大實支條①第五條有明示門診手術有理賠。

②第十二條第六款第二項亦明示:因醫療需要進行之流產手術亦得理賠。

上述兩部份元大是否有向您說明?

我以下僅就一些見解提供給您參考:

①住院日額:

一般建議3000-6000元/日,以現今健保制度來說,住院日額可加也可不加,因為健保制度下,住院日數除非重大事故,否則不超過5天。除非你都要住自費病房。此部份建議用實支實付險來補償。

②實支實付:

實支實付保費計算採「自然人費率」,每5年或每10年調高一次保費,所以預算就必須拿捏得宜,才不會到最後繳不出保費而損失。

應該補強到30萬/次。如果您的保單是國泰或南山等大型保險公司,則可依公司的實支補強計劃來規劃。

如果預算可以,建議規劃雙實支。

③重大傷病一次金理賠():

這部份真的很重要,要終身或定期各取所需。重點在於若定期險到期後,要再投保時,那時候的體況是否可投保?如果可投保,那保費相對貴,是否可承受?這二點要思考一下,我個人比較建議趁年輕時要投保終身。

但如果是定期型但至歲滿期(一般落在75- 85歲)可領取一筆祝賀金:

以重大傷病保額100萬為例:

1000000 x 110% = 110萬,這樣也可以列入選項

④防癌險一次金理賠:

早期防癌險多為「療程式理賠」,即著重於每次就醫的「定額理賠」,已不符合目前醫療現況。建議加保一次金理賠險種。以應對初步確診癌症時所需的大筆醫療支出。「防癌險」也可以用「重大傷病險」來取代。

④失能險:

目前失能險大部分都已停售,但很多傷害失能給付(1 -1 1級)以及每月失能照顧金(1-6級),都設計在傷害身故死殘中,所以可以補強傷害險額度來提高「失能險理賠」。

⑤傷害醫療限額:

這部份不能忽略,現在很多傷害事故都只有在門診中處理非必要住院,目前骨外科診所門診自費的項目非常多,所以這個部分已經不能缺少。

⑥長照醫療:

長照雖然理賠較嚴謹,但面對未來狀況也是不可缺(因為只要家中發生長照狀況,是一筆長期大花費甚至拖垮全家經濟及生活)這部份一定要考慮進去,只是費用可能較貴。

感謝您耐心看完

本人任職於國泰人壽,服務於「高雄、屏東、台南」,其他地區亦可用「远距投保」來服務。

您有任何保單問題都可以討論規劃。

依元大這保單來看

①實支實付20萬

因為並沒花費什麼費用,所以僅就收據部份理賠。

②住院日額:因屬門診手術未住院

但有一狀況,您必要和元大討論,元大實支條①第五條有明示門診手術有理賠。

②第十二條第六款第二項亦明示:因醫療需要進行之流產手術亦得理賠。

上述兩部份元大是否有向您說明?

我以下僅就一些見解提供給您參考:

①住院日額:

一般建議3000-6000元/日,以現今健保制度來說,住院日額可加也可不加,因為健保制度下,住院日數除非重大事故,否則不超過5天。除非你都要住自費病房。此部份建議用實支實付險來補償。

②實支實付:

實支實付保費計算採「自然人費率」,每5年或每10年調高一次保費,所以預算就必須拿捏得宜,才不會到最後繳不出保費而損失。

應該補強到30萬/次。如果您的保單是國泰或南山等大型保險公司,則可依公司的實支補強計劃來規劃。

如果預算可以,建議規劃雙實支。

③重大傷病一次金理賠():

這部份真的很重要,要終身或定期各取所需。重點在於若定期險到期後,要再投保時,那時候的體況是否可投保?如果可投保,那保費相對貴,是否可承受?這二點要思考一下,我個人比較建議趁年輕時要投保終身。

但如果是定期型但至歲滿期(一般落在75- 85歲)可領取一筆祝賀金:

以重大傷病保額100萬為例:

1000000 x 110% = 110萬,這樣也可以列入選項

④防癌險一次金理賠:

早期防癌險多為「療程式理賠」,即著重於每次就醫的「定額理賠」,已不符合目前醫療現況。建議加保一次金理賠險種。以應對初步確診癌症時所需的大筆醫療支出。「防癌險」也可以用「重大傷病險」來取代。

④失能險:

目前失能險大部分都已停售,但很多傷害失能給付(1 -1 1級)以及每月失能照顧金(1-6級),都設計在傷害身故死殘中,所以可以補強傷害險額度來提高「失能險理賠」。

⑤傷害醫療限額:

這部份不能忽略,現在很多傷害事故都只有在門診中處理非必要住院,目前骨外科診所門診自費的項目非常多,所以這個部分已經不能缺少。

⑥長照醫療:

長照雖然理賠較嚴謹,但面對未來狀況也是不可缺(因為只要家中發生長照狀況,是一筆長期大花費甚至拖垮全家經濟及生活)這部份一定要考慮進去,只是費用可能較貴。

感謝您耐心看完

本人任職於國泰人壽,服務於「高雄、屏東、台南」,其他地區亦可用「远距投保」來服務。

您有任何保單問題都可以討論規劃。

熱門討論

- 1 終身醫療真的不能買嗎?

- 2 保險要找一家的業務員還是代理多家的保險經紀人?

- 3 小資組

- 4 剛出生小寶貝的保單規劃

- 5 補好補滿