版主/

遊客

2021/04/29

版主/

遊客

2021/04/29

大家好,我是31歲女性,體況健康,在25歲時親友的人情因素請中國人壽的業務幫我規劃(業務在我投保之後的兩年離職了),保單內容如下:

中國人壽新樂活終身醫療健康保險CNHRL 計劃-10 20年期

中國人壽癌症五年定期醫療保險附約(96) FCTR 20單位

中國人壽新住院日額健康保險附約QQ 1000元

中國人壽新康泰綜合住院醫療保險附約OCH 20單位

中國人壽人身意外傷害保險附約CPAA 100萬元

中國人壽傷害醫療保險給付附加條款MT03 10萬元

中國人壽人身意外傷害住院醫療定額給付附加條款ML03 計劃-20

中國人壽意外傷害一至六级傷殘補償保險附加條款APAED 3單位

中國人壽要保人豁免保費附約YZ 19年期

一直以來都使用自動轉帳的方式月繳,目前已是第六年,保費在去年調漲過一次,月繳2149元。

最近重新審視內容覺得似乎有需要調整的地方,保費也偏高,正在考慮是否要解約重新規劃,想請各位提供建議,還有需要補強的部分,感謝!

遊客

2021/05/03

版主您好,

其實以一個成年人的保費,一個月2500~3000其實差不多;

以原本這張中國的保單;

當然,規劃上來說不會優先建議規劃終身\"日額型\"醫療;

以現行的醫療趨勢及環境,醫療的耗材以及自費的手術,日額型醫療無法解決龐大的醫療費用問題;

故實際上要調整的部分;新住院\"日額\"

倘若覺得想要釋出預算來做\"補強規劃\",主約新樂活最低保額是500

可以下修保額,但變成是這6年會損失另外已繳的500保額的保費

新康泰這張醫療實支,沒有\"門診手術以及醫療自費\"的保障;

這部分\"一定\"要補強醫療實支

FCTR;療程型的癌症,這張也算是還不錯的商品,後期費率並沒有比其他家來的高許多;但以癌症的保障,會優先建議規劃\"一次金型\"

對\"新式的療程\",也無需去在意新式療程到底\"賠不賠問題\",

一次金型著重在於\"罹癌\"的一次性給付,以及標靶藥物治療費用

再來。解約重新規劃保單的重點:\"無任何的健康狀況\"

規劃補強方向:台壽、遠雄、全球、元大

以上給您參考!

若有需要協助,歡迎進一步點擊頭像和我聯繫、討論。

覺得我的回覆用心,請不要吝嗇給我個讚以及最佳留言鼓勵我唷!謝謝!

我 服 務 於 錠 嵂 保 險 經 紀 人

可以提供以下服務:

➡️保單諮詢及建議

➡️保險相關問題

➡️保單健診和規劃

其實以一個成年人的保費,一個月2500~3000其實差不多;

以原本這張中國的保單;

當然,規劃上來說不會優先建議規劃終身\"日額型\"醫療;

以現行的醫療趨勢及環境,醫療的耗材以及自費的手術,日額型醫療無法解決龐大的醫療費用問題;

故實際上要調整的部分;新住院\"日額\"

倘若覺得想要釋出預算來做\"補強規劃\",主約新樂活最低保額是500

可以下修保額,但變成是這6年會損失另外已繳的500保額的保費

新康泰這張醫療實支,沒有\"門診手術以及醫療自費\"的保障;

這部分\"一定\"要補強醫療實支

FCTR;療程型的癌症,這張也算是還不錯的商品,後期費率並沒有比其他家來的高許多;但以癌症的保障,會優先建議規劃\"一次金型\"

對\"新式的療程\",也無需去在意新式療程到底\"賠不賠問題\",

一次金型著重在於\"罹癌\"的一次性給付,以及標靶藥物治療費用

再來。解約重新規劃保單的重點:\"無任何的健康狀況\"

規劃補強方向:台壽、遠雄、全球、元大

以上給您參考!

若有需要協助,歡迎進一步點擊頭像和我聯繫、討論。

覺得我的回覆用心,請不要吝嗇給我個讚以及最佳留言鼓勵我唷!謝謝!

我 服 務 於 錠 嵂 保 險 經 紀 人

可以提供以下服務:

➡️保單諮詢及建議

➡️保險相關問題

➡️保單健診和規劃

喜歡

1

不滿

0

回覆

0

遊客

2021/05/03

想請問您目前身體有沒有什麼狀況呢?

如果有狀況不建議馬上做調整!

主約終身醫療

:目前醫療費用著重於龐大的自費,因此終身醫療的定額給付常常理賠不足額。另外身故理賠退保費,但仍須扣掉已請領過的理賠金,那請問是理賠誰的錢?(不就是自己的嗎?

癌症五年定期醫療保險附約(96) FCTR 20單位

:療程型癌症險,目前普遍癌症住院天數都偏低,但一次自費免疫療法就高達18萬,療程共十次180萬其實無法理賠得出來,建議以一次金為主,一次拿大筆的理賠,自由運用。

新康泰綜合住院醫療保險附約

:不算是cp值高的險種,尤其時目前越來越多手術偏向門診,如:白內障手術。但此險種所有門診手術都不理賠。

建議:

1、雙醫療、意外實支實付為主軸規劃

2、重大傷病、癌症為輔

3、如有預算補強失能險、壽險保障家人的風險

有任何問題歡迎詢問!服務保險經紀人公司全台服務

如果有狀況不建議馬上做調整!

主約終身醫療

:目前醫療費用著重於龐大的自費,因此終身醫療的定額給付常常理賠不足額。另外身故理賠退保費,但仍須扣掉已請領過的理賠金,那請問是理賠誰的錢?(不就是自己的嗎?

癌症五年定期醫療保險附約(96) FCTR 20單位

:療程型癌症險,目前普遍癌症住院天數都偏低,但一次自費免疫療法就高達18萬,療程共十次180萬其實無法理賠得出來,建議以一次金為主,一次拿大筆的理賠,自由運用。

新康泰綜合住院醫療保險附約

:不算是cp值高的險種,尤其時目前越來越多手術偏向門診,如:白內障手術。但此險種所有門診手術都不理賠。

建議:

1、雙醫療、意外實支實付為主軸規劃

2、重大傷病、癌症為輔

3、如有預算補強失能險、壽險保障家人的風險

有任何問題歡迎詢問!服務保險經紀人公司全台服務

馬尼鼠

2021/05/03

@ 高雄市

@ 高雄市

Nikki您好

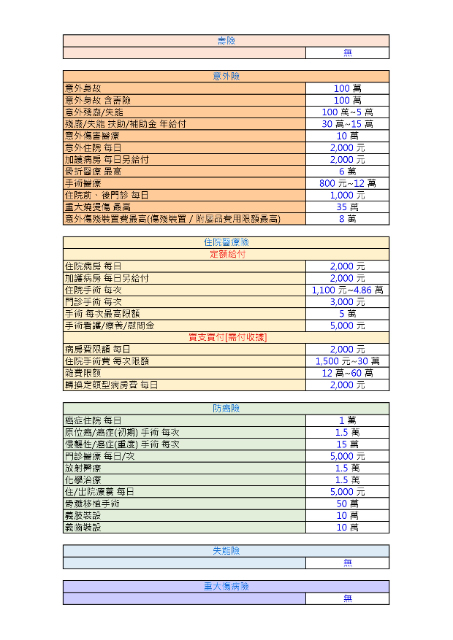

下方圖檔是我為您綜整的保單內容,方便給您參考一下。

主要會調漲是因為下方一年一約定期險的關係,

不過個人還是建議用定期險來拉高我們的保障是比較正確的做法喔~

唯獨主約的終身醫療可能會是稍稍佔據比較高的保費。

您的保障主要缺少\"壽險\"、\"失能險\"、\"重大傷病險\",

除此外,建議可以再加強醫療的實支實付及癌症一次金的部分,

相關細節都歡迎一起討論聊聊喔~

一切將以您能接受的範圍來做最好的調整。

------------------------------------------------------------------------

若您還有不清楚或不了解的地方,

歡迎隨時在底下留言或點擊頭像諮詢我喔~

若您覺得我回答得還不錯,

請您給我一個讚或最佳留言,這將是給我最大的鼓勵~

下方圖檔是我為您綜整的保單內容,方便給您參考一下。

主要會調漲是因為下方一年一約定期險的關係,

不過個人還是建議用定期險來拉高我們的保障是比較正確的做法喔~

唯獨主約的終身醫療可能會是稍稍佔據比較高的保費。

您的保障主要缺少\"壽險\"、\"失能險\"、\"重大傷病險\",

除此外,建議可以再加強醫療的實支實付及癌症一次金的部分,

相關細節都歡迎一起討論聊聊喔~

一切將以您能接受的範圍來做最好的調整。

------------------------------------------------------------------------

若您還有不清楚或不了解的地方,

歡迎隨時在底下留言或點擊頭像諮詢我喔~

若您覺得我回答得還不錯,

請您給我一個讚或最佳留言,這將是給我最大的鼓勵~

遊客

2021/05/03

Nikki您好

目前您的中國保單已繳六年,幫您分析了一下現有保單的保障和建議如下

中國人壽新樂活終身醫療健康保險CNHRL 計劃-10 20年期

每日住院日額保險金1000

住院手術費用保險金1萬*(11%~486%)

每次住院期間各項手術費用保險金之總和最高5萬

每次住院手術看護保險金5000

門診手術費用保險金3000

累積總給付金額最高可達住院日額的3,000倍

中國人壽癌症五年定期醫療保險附約(96) FCTR 20單位

保證續保至105歲

療程型保險

每日癌症住院醫療保險金10000

癌症手術(最高) 150,000 元

原位癌 15,000 元

非原位癌 150,000 元

癌症門診治療 5,000 元

放射線治療(最高) 15,000 元

化學治療 15,000 元

骨髓移植 500,000 元

義肢裝設 100,000 元

義齒裝設 100,000 元

中國人壽新住院日額健康保險附約QQ 1000元

保證續保

最高可續保至85歲

住院日額保險金1000元

中國人壽新康泰綜合住院醫療保險附約OCH 20單位

住院雜費 120,000 元

一般住院 2,000 元

住院手術費(最高) 1,500 ~300,000 元

概括式, 副本理賠(限第二家)

中國人壽人身意外傷害保險附約CPAA 100萬元

意外死殘100萬

中國人壽傷害醫療保險給付附加條款MT03 10萬元

意外實支實付10萬

中國人壽人身意外傷害住院醫療定額給付附加條款ML03 計劃-20

意外住院/日額 2,000 元

骨折醫療(最高) 60,000 元

住院手術(最高) 40,000 元

住院前後門診 1,000 元

中國人壽意外傷害一至六级傷殘補償保險附加條款APAED 3單位

1-6殘每年殘廢扶助金(15萬~30萬)

*現有保障

=>住院醫療,癌症險(療程型),住院日額,意外險

*保障缺口

=>醫療實支實付(含門診手術雜費 ),癌症一次金,失能一次金,重大傷病

***總結&建議***:

1.意外險可用產險意外險提高保額,意外實支10萬保額可以降低到3~5萬即可。

2.現有醫療實支缺少門診手術費,

=>隨著二代健保 DRGS 制度實施後,住院天數也越來越低,許多健保支付的項目都要由民眾自行負擔(手術/自費藥物/自費醫療器材等等)。

3.現有癌症險為療程型,建議增加一次給付的癌症險來做更彈性靈活的運用。

=>現在癌症新式療法許多標靶藥物、新式自體細胞療法都是需要高額的費用,一次金的運用比較彈性靈活。額度可以拉到100~200萬,否則很難支撐現今癌症新式療法的治療費用。

4.建議增加失能一次金給付。

=>當失能發生時,會造成收入中斷但是支出不斷,引發家庭龐大的生活支出,尤其1~6級失能是真的會影響生活起居和工作,所以額度建議以『收入+生活費+醫療費+看護費』來估算。

5.可增加重大傷病險。

=>輕度癌症以上理賠較高額的一次給付保險金,依健保局規定取得重大傷病卡一次給付,也包含『癌症』,也可用來當作癌症險的加強。

可用全球或台灣 當主約規劃的完整保障搭配做第二隻醫療實支實付,附約搭配失能險、重大傷病險,一次給付癌症險、意外險。

以上給您參考,這邊也幫您規劃好了,若有需要進一步的保單規劃或建議,歡迎點選阿吉的名字,做進一步的諮詢和討論唷!

目前您的中國保單已繳六年,幫您分析了一下現有保單的保障和建議如下

中國人壽新樂活終身醫療健康保險CNHRL 計劃-10 20年期

每日住院日額保險金1000

住院手術費用保險金1萬*(11%~486%)

每次住院期間各項手術費用保險金之總和最高5萬

每次住院手術看護保險金5000

門診手術費用保險金3000

累積總給付金額最高可達住院日額的3,000倍

中國人壽癌症五年定期醫療保險附約(96) FCTR 20單位

保證續保至105歲

療程型保險

每日癌症住院醫療保險金10000

癌症手術(最高) 150,000 元

原位癌 15,000 元

非原位癌 150,000 元

癌症門診治療 5,000 元

放射線治療(最高) 15,000 元

化學治療 15,000 元

骨髓移植 500,000 元

義肢裝設 100,000 元

義齒裝設 100,000 元

中國人壽新住院日額健康保險附約QQ 1000元

保證續保

最高可續保至85歲

住院日額保險金1000元

中國人壽新康泰綜合住院醫療保險附約OCH 20單位

住院雜費 120,000 元

一般住院 2,000 元

住院手術費(最高) 1,500 ~300,000 元

概括式, 副本理賠(限第二家)

中國人壽人身意外傷害保險附約CPAA 100萬元

意外死殘100萬

中國人壽傷害醫療保險給付附加條款MT03 10萬元

意外實支實付10萬

中國人壽人身意外傷害住院醫療定額給付附加條款ML03 計劃-20

意外住院/日額 2,000 元

骨折醫療(最高) 60,000 元

住院手術(最高) 40,000 元

住院前後門診 1,000 元

中國人壽意外傷害一至六级傷殘補償保險附加條款APAED 3單位

1-6殘每年殘廢扶助金(15萬~30萬)

*現有保障

=>住院醫療,癌症險(療程型),住院日額,意外險

*保障缺口

=>醫療實支實付(含門診手術雜費 ),癌症一次金,失能一次金,重大傷病

***總結&建議***:

1.意外險可用產險意外險提高保額,意外實支10萬保額可以降低到3~5萬即可。

2.現有醫療實支缺少門診手術費,

=>隨著二代健保 DRGS 制度實施後,住院天數也越來越低,許多健保支付的項目都要由民眾自行負擔(手術/自費藥物/自費醫療器材等等)。

3.現有癌症險為療程型,建議增加一次給付的癌症險來做更彈性靈活的運用。

=>現在癌症新式療法許多標靶藥物、新式自體細胞療法都是需要高額的費用,一次金的運用比較彈性靈活。額度可以拉到100~200萬,否則很難支撐現今癌症新式療法的治療費用。

4.建議增加失能一次金給付。

=>當失能發生時,會造成收入中斷但是支出不斷,引發家庭龐大的生活支出,尤其1~6級失能是真的會影響生活起居和工作,所以額度建議以『收入+生活費+醫療費+看護費』來估算。

5.可增加重大傷病險。

=>輕度癌症以上理賠較高額的一次給付保險金,依健保局規定取得重大傷病卡一次給付,也包含『癌症』,也可用來當作癌症險的加強。

可用全球或台灣 當主約規劃的完整保障搭配做第二隻醫療實支實付,附約搭配失能險、重大傷病險,一次給付癌症險、意外險。

以上給您參考,這邊也幫您規劃好了,若有需要進一步的保單規劃或建議,歡迎點選阿吉的名字,做進一步的諮詢和討論唷!

熱門討論

- 1 終身醫療真的不能買嗎?

- 2 保險要找一家的業務員還是代理多家的保險經紀人?

- 3 小資組

- 4 剛出生小寶貝的保單規劃

- 5 補好補滿