版主/

遊客

2021/04/28

版主/

遊客

2021/04/28

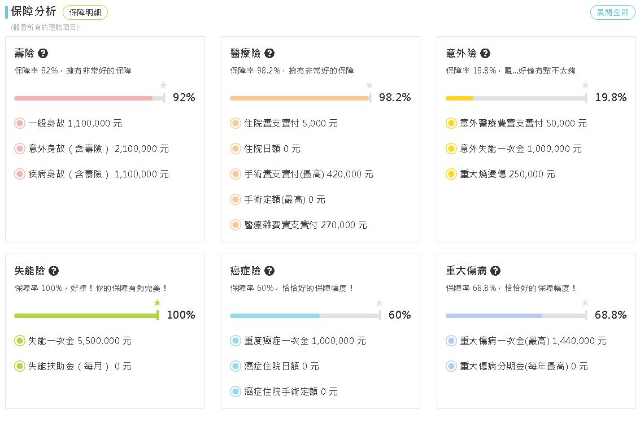

之前給過業務健診,發現自己只有壽險跟意外險,想請問如何補強?預算大概兩萬五,另外還有我姐姐的小孩子,女生,預產期是七月中,想先瞭解一下新生兒的規劃。

另外近期在新聞上有看到宏泰要調漲費率,這樣會不會別的公司也跟著一起漲價?現在的時機會不會不適合投保呢?

遊客

2021/04/28

版主您好,

先回覆投保時機問題;

宏泰開出了第一槍,得到了多數保戶及業者的反彈,主管機關也介入關切

另外,7/1第六回生命表的上路,國人平均壽命的拉長,健康險的部分保費多有一定漲幅

故我個人覺得在7/1前不太會有保險公司臨時喊漲;

保單規劃方向:

失能;疾病或意外造成「收入中斷」、「 支出不斷」的狀況時,由保險來保障這方面;

重大傷病;保障多達300多項,作為風險發生時的一次性緊急預備金

癌症;針對性的保障,包含標靶藥物治療、罹癌一次金、放化療、癌症住院的保障等醫療

實支;目的是為了解決龐大的醫療費用,如新式手術、高科技手術、自費材料費、升病房等!

規劃方向:台壽、全球、元大、遠雄

新生兒的部分:

除了上述的各項保障,燒燙傷的意外險也是尤其重要,

新生兒投保的幾個重點:

「 需報戶口後方可投保

新生兒的篩檢

黃金投保期10天」

平均保費落在1.4~2萬/年

以上給您參考!

若有需要協助,歡迎進一步點擊頭像和我聯繫、討論。

覺得我的回覆用心,請不要吝嗇給我個讚以及最佳留言鼓勵我唷!謝謝!

我 服 務 於 錠 嵂 保 險 經 紀 人

可以提供以下服務:

➡️保單諮詢及建議

➡️保險相關問題

➡️保單健診和規劃

先回覆投保時機問題;

宏泰開出了第一槍,得到了多數保戶及業者的反彈,主管機關也介入關切

另外,7/1第六回生命表的上路,國人平均壽命的拉長,健康險的部分保費多有一定漲幅

故我個人覺得在7/1前不太會有保險公司臨時喊漲;

保單規劃方向:

失能;疾病或意外造成「收入中斷」、「 支出不斷」的狀況時,由保險來保障這方面;

重大傷病;保障多達300多項,作為風險發生時的一次性緊急預備金

癌症;針對性的保障,包含標靶藥物治療、罹癌一次金、放化療、癌症住院的保障等醫療

實支;目的是為了解決龐大的醫療費用,如新式手術、高科技手術、自費材料費、升病房等!

規劃方向:台壽、全球、元大、遠雄

新生兒的部分:

除了上述的各項保障,燒燙傷的意外險也是尤其重要,

新生兒投保的幾個重點:

「 需報戶口後方可投保

新生兒的篩檢

黃金投保期10天」

平均保費落在1.4~2萬/年

以上給您參考!

若有需要協助,歡迎進一步點擊頭像和我聯繫、討論。

覺得我的回覆用心,請不要吝嗇給我個讚以及最佳留言鼓勵我唷!謝謝!

我 服 務 於 錠 嵂 保 險 經 紀 人

可以提供以下服務:

➡️保單諮詢及建議

➡️保險相關問題

➡️保單健診和規劃

阿偉

2021/04/29

@ 台中市

@ 台中市

現在規劃是一個很好的時機點,畢竟提高自己保障,又鎖住舊有費率

新生兒部分大約1萬~1.8萬內,就能規劃不錯的內容

我的建議

一. 規劃雙醫療實支實付,雙意外來達到理賠加倍,分散風險

二. 失能險針對意外或疾病,造成的收入中斷的保障

三. 重大傷病險給付一次金

醫療實支實付

給付內容:病房費/手術費/醫療費用(雜費)

醫療最害怕的就是高額的自費藥物及新型手術的給付

也要注意到條款內容是否有2-2-7的手術問題

用兩間保險公司做雙實支實付

在相同額度與保費下、提升至兩倍的理賠金額、達到分散風險

重大傷病險

隨著時代改變文明病逐漸增多

理賠方式為:

健保局「重大傷病範圍」,只要罹病後取得重大傷病卡

目前範圍400多項,且會依照健保持續增加疾病範圍

依照我們規畫的額度認卡理賠一次金

例如:重度癌症、紅斑性狼瘡也有包含在裡面

失能險

隨著人口老化及醫療環境進步、身心障礙人口逐年攀升

主要解決家庭中有人發生長期照護的問題

當家中有人發生、會造成整個家庭收入中斷,支出不斷

建議規劃額度為三萬(解決看護費)或與自己工作收入相近的額度

我也已經把目前的保障跟建議方案打成表格

如需更清楚的說明,也可以將表格提供參考

若有需要保單規劃or索取建議

歡迎點選我頭貼”諮詢”一同討論

我在錠嵂保險經紀人公司,很高興為您服務

新生兒部分大約1萬~1.8萬內,就能規劃不錯的內容

我的建議

一. 規劃雙醫療實支實付,雙意外來達到理賠加倍,分散風險

二. 失能險針對意外或疾病,造成的收入中斷的保障

三. 重大傷病險給付一次金

醫療實支實付

給付內容:病房費/手術費/醫療費用(雜費)

醫療最害怕的就是高額的自費藥物及新型手術的給付

也要注意到條款內容是否有2-2-7的手術問題

用兩間保險公司做雙實支實付

在相同額度與保費下、提升至兩倍的理賠金額、達到分散風險

重大傷病險

隨著時代改變文明病逐漸增多

理賠方式為:

健保局「重大傷病範圍」,只要罹病後取得重大傷病卡

目前範圍400多項,且會依照健保持續增加疾病範圍

依照我們規畫的額度認卡理賠一次金

例如:重度癌症、紅斑性狼瘡也有包含在裡面

失能險

隨著人口老化及醫療環境進步、身心障礙人口逐年攀升

主要解決家庭中有人發生長期照護的問題

當家中有人發生、會造成整個家庭收入中斷,支出不斷

建議規劃額度為三萬(解決看護費)或與自己工作收入相近的額度

我也已經把目前的保障跟建議方案打成表格

如需更清楚的說明,也可以將表格提供參考

若有需要保單規劃or索取建議

歡迎點選我頭貼”諮詢”一同討論

我在錠嵂保險經紀人公司,很高興為您服務

保經小蔡

2021/05/01

@ 台中

@ 台中

一份完整的保險規劃應包含:

一.壽險 :解決責任問題,一般會用定期壽險規畫,額度依照有責任大小有所不同。

(15歲前的小朋友不需要)

二.意外險:保障因意外導致之身故、殘廢、醫療花費,一般是用一年期意外險規劃。

三.醫療險:保障因疾病或意外導致之醫療花費,目前較推薦實支實付類的醫療險,較能解決自費醫療的問題。

1.住院病房費:包含超等病房費,如升級單人房、雙人房所需的自費費用。

2.雜費:包含各種自費醫材,如:心臟支架、人工水晶體、標靶藥物、防沾黏貼片、骨折鋼釘鋼板等

3.手術費:包含各種自費手術,如:達文西手術、微創手術等

四.防癌險:保障癌症帶來的醫療花費,有分為療程型和一次給付型,兩者各有好壞,一般是用一年期癌症險規劃。

療程型防癌險:住院到出院後回診的手術以及醫療費用補償,整個癌症的療程這張會有很大的發揮

一次給付型防癌險:住院以及回診拿的自費藥物,也就是標靶藥物的費用,錢用光了就沒了

療程型癌症險要注意有沒有理賠【併發症】

癌症會引起的併發症非常多,器官衰竭之後器官切除等等

建議搭配方案是一次金型為主,療程型的為輔

五.重大疾病險:目前更推薦重大傷病險,理賠依照健保重大傷病範圍,領卡就賠。

1.重大疾病險:僅包含七項:腦中風、心肌梗塞、冠狀動脈繞道手術、癌症、腎衰竭、癱瘓、重大器官移植。

2.特定傷病險:包含10~30項不等,實際要看各家條款怎麼寫。

3.重大傷病險:根據健保局重大傷病範圍約400項。

六.失能險:保障因意外或疾病導致殘廢後失去工作能力的薪水損失和看護費用,主要有三筆給付:

1.失能一次金。

2.失能扶助金(分月、年)。

3.豁免保費(1~11級、1~9級、1~6級)

附檔有我規劃的保單,保費在2.5萬左右,提供給您參考喔~

一.壽險 :解決責任問題,一般會用定期壽險規畫,額度依照有責任大小有所不同。

(15歲前的小朋友不需要)

二.意外險:保障因意外導致之身故、殘廢、醫療花費,一般是用一年期意外險規劃。

三.醫療險:保障因疾病或意外導致之醫療花費,目前較推薦實支實付類的醫療險,較能解決自費醫療的問題。

1.住院病房費:包含超等病房費,如升級單人房、雙人房所需的自費費用。

2.雜費:包含各種自費醫材,如:心臟支架、人工水晶體、標靶藥物、防沾黏貼片、骨折鋼釘鋼板等

3.手術費:包含各種自費手術,如:達文西手術、微創手術等

四.防癌險:保障癌症帶來的醫療花費,有分為療程型和一次給付型,兩者各有好壞,一般是用一年期癌症險規劃。

療程型防癌險:住院到出院後回診的手術以及醫療費用補償,整個癌症的療程這張會有很大的發揮

一次給付型防癌險:住院以及回診拿的自費藥物,也就是標靶藥物的費用,錢用光了就沒了

療程型癌症險要注意有沒有理賠【併發症】

癌症會引起的併發症非常多,器官衰竭之後器官切除等等

建議搭配方案是一次金型為主,療程型的為輔

五.重大疾病險:目前更推薦重大傷病險,理賠依照健保重大傷病範圍,領卡就賠。

1.重大疾病險:僅包含七項:腦中風、心肌梗塞、冠狀動脈繞道手術、癌症、腎衰竭、癱瘓、重大器官移植。

2.特定傷病險:包含10~30項不等,實際要看各家條款怎麼寫。

3.重大傷病險:根據健保局重大傷病範圍約400項。

六.失能險:保障因意外或疾病導致殘廢後失去工作能力的薪水損失和看護費用,主要有三筆給付:

1.失能一次金。

2.失能扶助金(分月、年)。

3.豁免保費(1~11級、1~9級、1~6級)

附檔有我規劃的保單,保費在2.5萬左右,提供給您參考喔~

遊客

2021/05/03

嬰兒保單主要架構

1、雙醫療實支

:保障當小孩住院需要照顧時,醫藥費及父母的薪資損失

:住院可以買住vip病房(一天一萬)的實支實付

2、雙意外險

:用壽險公司配產險公司的意外險,壽險保證續保,產險公司cp值高,低保費高保障,特別是重大燒燙傷

:產險意外險還有理賠小孩若不小心弄壞別人的東西可以理賠(比如刮花別人的車子等等)

3、一次金高的癌症險

:目前免疫療法一次18萬,總共療程180萬,可以買一次給付500萬的癌症險,多餘的費用可以自由選擇療程或是補品。

4、重大傷病

:兒童罹患重大傷病的比例持續上升,像是惡性腫瘤(癌症)在兒童死亡原因中排名第 2 位,僅次意外死亡。但是孩子還小,無法明確表現出身體的異狀,總是在症狀出現後讓家長們措手不及;所以在成長過程中,建議還是幫規劃重大傷病險,以減輕可能面臨的龐大照顧費用。

:至少規劃父母年薪的2~3倍的保額

保費大概落在1.8萬左右,一個月僅需要1500元

如果有需要歡迎討論詢問,我在錠嵂保險經紀人,全台服務

1、雙醫療實支

:保障當小孩住院需要照顧時,醫藥費及父母的薪資損失

:住院可以買住vip病房(一天一萬)的實支實付

2、雙意外險

:用壽險公司配產險公司的意外險,壽險保證續保,產險公司cp值高,低保費高保障,特別是重大燒燙傷

:產險意外險還有理賠小孩若不小心弄壞別人的東西可以理賠(比如刮花別人的車子等等)

3、一次金高的癌症險

:目前免疫療法一次18萬,總共療程180萬,可以買一次給付500萬的癌症險,多餘的費用可以自由選擇療程或是補品。

4、重大傷病

:兒童罹患重大傷病的比例持續上升,像是惡性腫瘤(癌症)在兒童死亡原因中排名第 2 位,僅次意外死亡。但是孩子還小,無法明確表現出身體的異狀,總是在症狀出現後讓家長們措手不及;所以在成長過程中,建議還是幫規劃重大傷病險,以減輕可能面臨的龐大照顧費用。

:至少規劃父母年薪的2~3倍的保額

保費大概落在1.8萬左右,一個月僅需要1500元

如果有需要歡迎討論詢問,我在錠嵂保險經紀人,全台服務

熱門討論

- 1 終身醫療真的不能買嗎?

- 2 保險要找一家的業務員還是代理多家的保險經紀人?

- 3 小資組

- 4 剛出生小寶貝的保單規劃

- 5 補好補滿