版主/

遊客

2019/07/27

版主/

遊客

2019/07/27

26歲 ,女 ,單身, 月收入36K,辦公室事務員

沒有其他家保單,第一次投保,

主要需求是當我出意外時,醫療費用及照看費用不要拖類家人。

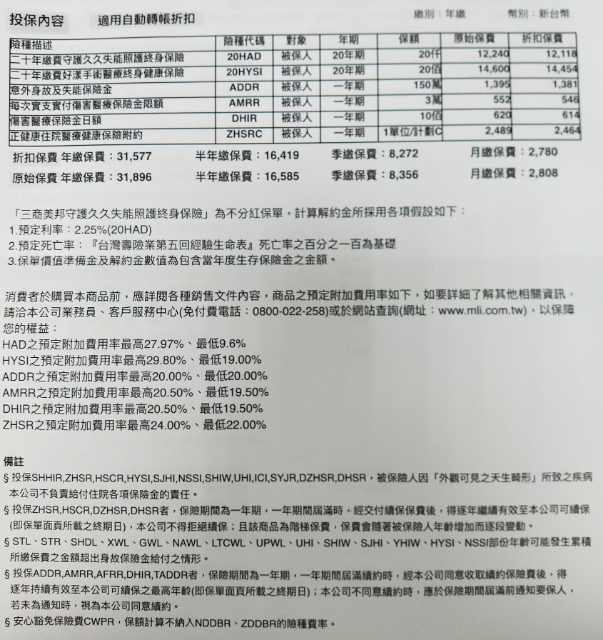

想請問這家三商美邦的醫療保單是否有甚麼沒涵蓋到或是重複的?

希望有經驗的大家可以給一些建議 ,謝謝。

肖肖

2019/07/27

@ 高雄

@ 高雄

1.缺乏重大傷疾病一次金

2.終身手術效益不佳,建議先做好實支實付

有額外預算再來規劃終身型的醫療險!

3.意外險的部分沒有額外的失能月給付,

雖說有失能一次金,如果有意外失能月

給付更好!

4. 這裡有一份保費差不多保障內容更多的建議您參考

住院日額 7200/天+ 3500慰問金/次

意外住院 8200/天+ 3500慰問金/次

實支實付雜費 44萬

實支手術費用 87萬 最高

重大傷病(含癌症) 100萬

失能保險金 8萬/月

意外失能金 9.5萬/月

失能一次金最高150萬

意外失能一次金250萬最高

保費28746 有需要請可諮詢唷~

以上為兩間保險公司組合

2.終身手術效益不佳,建議先做好實支實付

有額外預算再來規劃終身型的醫療險!

3.意外險的部分沒有額外的失能月給付,

雖說有失能一次金,如果有意外失能月

給付更好!

4. 這裡有一份保費差不多保障內容更多的建議您參考

住院日額 7200/天+ 3500慰問金/次

意外住院 8200/天+ 3500慰問金/次

實支實付雜費 44萬

實支手術費用 87萬 最高

重大傷病(含癌症) 100萬

失能保險金 8萬/月

意外失能金 9.5萬/月

失能一次金最高150萬

意外失能一次金250萬最高

保費28746 有需要請可諮詢唷~

以上為兩間保險公司組合

喜歡

1

不滿

0

回覆

1

遊客

2019/07/27

非常感謝您幫我解答,請問您提供的第4.的建議是在三商的那個保單編號呢?

遊客

2019/07/28

您好~

以三商這張保單來看

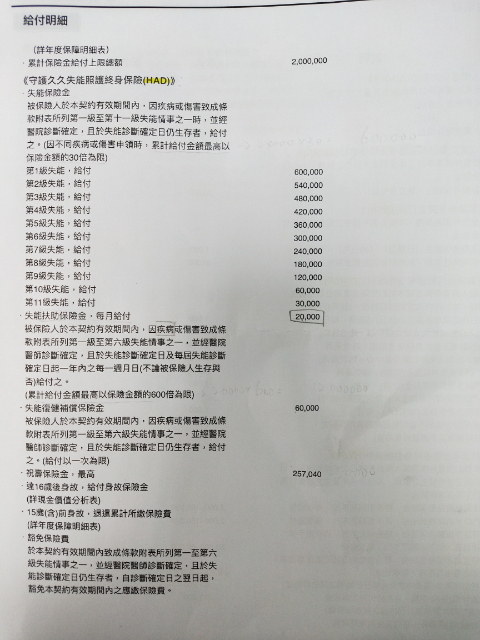

主約守護久久失能險

是屬於還本型的失能險

然而優點在於,失能扶助金不分1-6級的嚴重程度,

接給付2萬的失能扶助金,只是比較可惜的在於沒有保證給付

且失能一次金的金額比較低,

在判定失能後可能需要需要一筆金額應付居家改善、輔助器具(輪椅、拐杖、電動床等)、營養品或尿布

這時候一次金相對的就重要很多

失能扶助金的部分建議規劃有保證給付的失能險,

除了每個月固定的薪水補貼,在人離開後,還能留下一些錢補貼家裡

若是做加強規劃的話,可以不還本且附有保證給付為優先(保費也不會太高)

保證給付的意思是:不論被保險人生存與否,皆會給付完畢

例如保證給付200個月 被保險人第50個月時身故

有保證給付: 已領50個月的失能扶助金後,剩下150個月的失能扶助金一次貼現給家人(類壽險)

無保證給付: 已領50個月的失能扶助金後,剩下150個月的失能扶助金就沒有了

附約的部分

[意外險]

是沒有保證續保的

建議規劃

有保證續保壽險意外險

再加上有自動續保的產險的意外險

[醫療險]

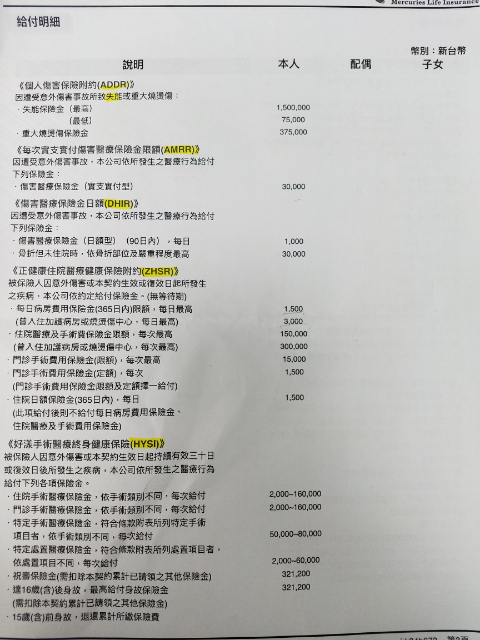

比較可惜的是在於實支實付雜費的部分

是和手術費用合併,這樣就互佔了不少額度

建議您將終身手術預算調低,然後規劃實支實付會更好

這張保單其實少了重大傷病/防癌險

這些都是在發生重大疾病的狀況時,都會花費一大筆醫療費用

建議您可以再將這些加上

畢竟保險是保大在保小,

除了基本的意外/醫療險外,是更需要重視的險種喔!

我是JAMIE ,

以上的回答希望幫助得到您,如有想多了解的地方,

歡迎聯繫我唷!

以三商這張保單來看

主約守護久久失能險

是屬於還本型的失能險

然而優點在於,失能扶助金不分1-6級的嚴重程度,

接給付2萬的失能扶助金,只是比較可惜的在於沒有保證給付

且失能一次金的金額比較低,

在判定失能後可能需要需要一筆金額應付居家改善、輔助器具(輪椅、拐杖、電動床等)、營養品或尿布

這時候一次金相對的就重要很多

失能扶助金的部分建議規劃有保證給付的失能險,

除了每個月固定的薪水補貼,在人離開後,還能留下一些錢補貼家裡

若是做加強規劃的話,可以不還本且附有保證給付為優先(保費也不會太高)

保證給付的意思是:不論被保險人生存與否,皆會給付完畢

例如保證給付200個月 被保險人第50個月時身故

有保證給付: 已領50個月的失能扶助金後,剩下150個月的失能扶助金一次貼現給家人(類壽險)

無保證給付: 已領50個月的失能扶助金後,剩下150個月的失能扶助金就沒有了

附約的部分

[意外險]

是沒有保證續保的

建議規劃

有保證續保壽險意外險

再加上有自動續保的產險的意外險

[醫療險]

比較可惜的是在於實支實付雜費的部分

是和手術費用合併,這樣就互佔了不少額度

建議您將終身手術預算調低,然後規劃實支實付會更好

這張保單其實少了重大傷病/防癌險

這些都是在發生重大疾病的狀況時,都會花費一大筆醫療費用

建議您可以再將這些加上

畢竟保險是保大在保小,

除了基本的意外/醫療險外,是更需要重視的險種喔!

我是JAMIE ,

以上的回答希望幫助得到您,如有想多了解的地方,

歡迎聯繫我唷!

文良

2019/07/30

@ 台北

@ 台北

目前看起來

保障的部分缺少了

重大傷病 癌症險

且保費偏貴

終身醫療不是不好而是

保費與保障相比下來CP值較低

而且要保障齊全的話

意外和醫療的雙實支建議要補齊喔

因為現在的醫療在自費項目上如果自費額度夠的話可以選擇更好的醫療材料喔

保障的部分缺少了

重大傷病 癌症險

且保費偏貴

終身醫療不是不好而是

保費與保障相比下來CP值較低

而且要保障齊全的話

意外和醫療的雙實支建議要補齊喔

因為現在的醫療在自費項目上如果自費額度夠的話可以選擇更好的醫療材料喔

遊客

2019/08/08

你好基本上

我覺得終身失能險比較安心

然後搭配雙實支實付

加上重大傷病等癌症一次性理賠

希望你多多比較多參考

終身醫療以我觀點並不是一定要擁有

除非有多一點點錢去規劃

否則這樣規劃會少了很多保障

謝謝

我覺得終身失能險比較安心

然後搭配雙實支實付

加上重大傷病等癌症一次性理賠

希望你多多比較多參考

終身醫療以我觀點並不是一定要擁有

除非有多一點點錢去規劃

否則這樣規劃會少了很多保障

謝謝

熱門討論

- 1 終身醫療真的不能買嗎?

- 2 保險要找一家的業務員還是代理多家的保險經紀人?

- 3 小資組

- 4 剛出生小寶貝的保單規劃

- 5 補好補滿