金管會五決議 「商品調整」將掀搶買效應

座談會中共有五項決議,包括壽險業1.商品結構調整、2.導正業者不當銷售行為、3.強化資本結構、4.匯率風險管理機制,5.督促業者接軌IFRS17,其中「商品結構調整」與民眾息息相關,將會衝擊包括利變、還本、增額或類定存等高儲蓄保單,也將掀起停售搶買效應。

儲蓄險指的是保障額度較低,且繳費期滿後會退回一筆錢保單,再依固定或浮動利率分為利不利變,可分為一次繳、6年、10年、20年期等分為長短天期。

熱愛保險理財!儲蓄型保單創55年新高

據金管會統計,民眾偏愛短期儲蓄性質保險商品,2018年更是創下55年來新高,光是儲蓄型保單就高達7,400億。近年熱賣的類儲蓄險保單,即保額可能低於保單價值準備金,保戶用解約方式取回保價金還大於總繳保費,若新台幣保單投保6到7年的內部報酬率(IRR)有2~2.5%,美元保單則有3%以上。

「儲蓄」非保險本意!今年將公布門檻

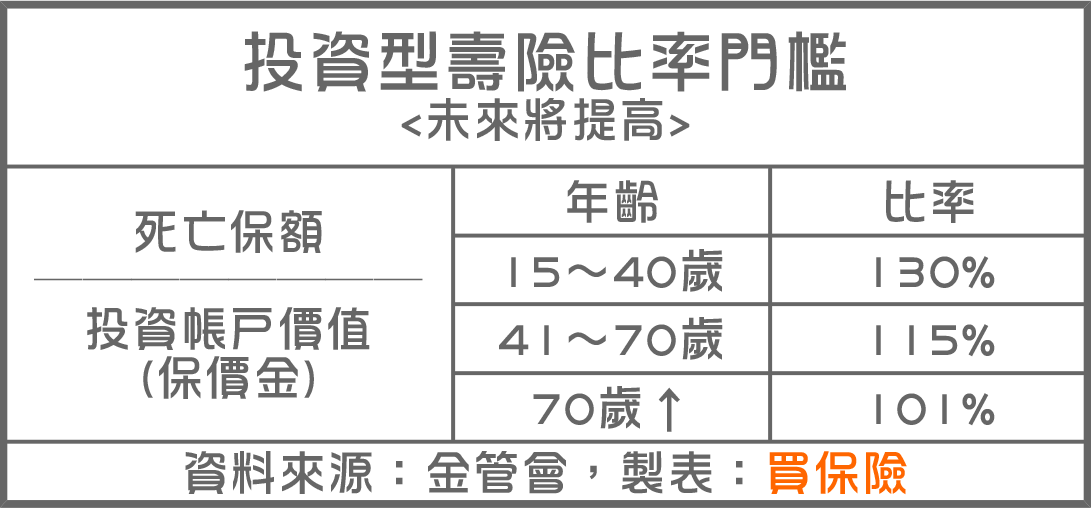

保險局長施瓊華表示,「儲蓄」不是「保險」的本意,不鼓勵過度偏向理財性質,而沒有顧及保險屬性的產品,保險商品應該提高保障,這才是保險公司真正價值,理財型商品過度發展,如果是虧損合約,對保險公司也不是很好。預計2019年就會公布門檻標準,目前只有投資型壽險訂有死亡保額占帳戶價值的比率門檻。

施瓊華表示,投資型壽險的門檻會再拉高,同時要新增傳統壽險的死亡保額占保價金的門檻,是依被保險人年齡訂定,確切門檻比率還要跟壽險業者討論,會給予緩衝期,最有可能是2020年開始實施,因此壽險業者預估可能會出現「停售效應」,接著2020年就是保單懸崖。

控管風險!避免壽險資金曝險過高

金管會另一方面為了控管保險公司風險,因為從2014年到今年初,利變壽險新契約保費突破三兆元,壽險業擁有大筆金額在銀行體系不斷流竄,為了去化這些資金,將它投資到海外債券市場,卻也因為美中貿易戰,讓全球匯、債市大幅波動,導致資產負債表頻頻洗三溫暖,甚至缺口擴大,而且對接軌國際保險財務準則(IFRS17)也毫無幫助。

顧立雄表示將會仔細檢視商品訂價,也要求壽險董事會應重視,不能賣虧損的保單,從利潤測試開始,到賣出去之後的實際狀況都不能偏離,每個過程都要能夠「被檢視」。