實支實付保單最新制度,懶人圖解!

實支實付醫療險為何在保險市場如此熱門?

根據健保局統計,台灣民眾住院時,最大的開銷為「住院雜費」,包括藥物費、材料費在內,共佔整體支出的六成以上,其次才是「病房費」和「手術費」。也因此主要理賠定額病房費和手術費的「終身醫療險」,在承擔風險的效益上,遠遠不及實支實付醫療保單。且目前健保採用「DRGs」支付制度,嚴格控管醫療資源的浪費,未來病患的住院天數都會逐漸下降。再加上手術科技的日新月異,許多微創手術都要價不菲,十幾萬到二、三十萬皆為常見花費。綜合比較來看,「實支實付」花多少賠多少的概念,還是比較實在,也符合醫學趨勢,難怪會如此受歡迎。

「定期實支實付」與「終身醫療保單」理賠差異

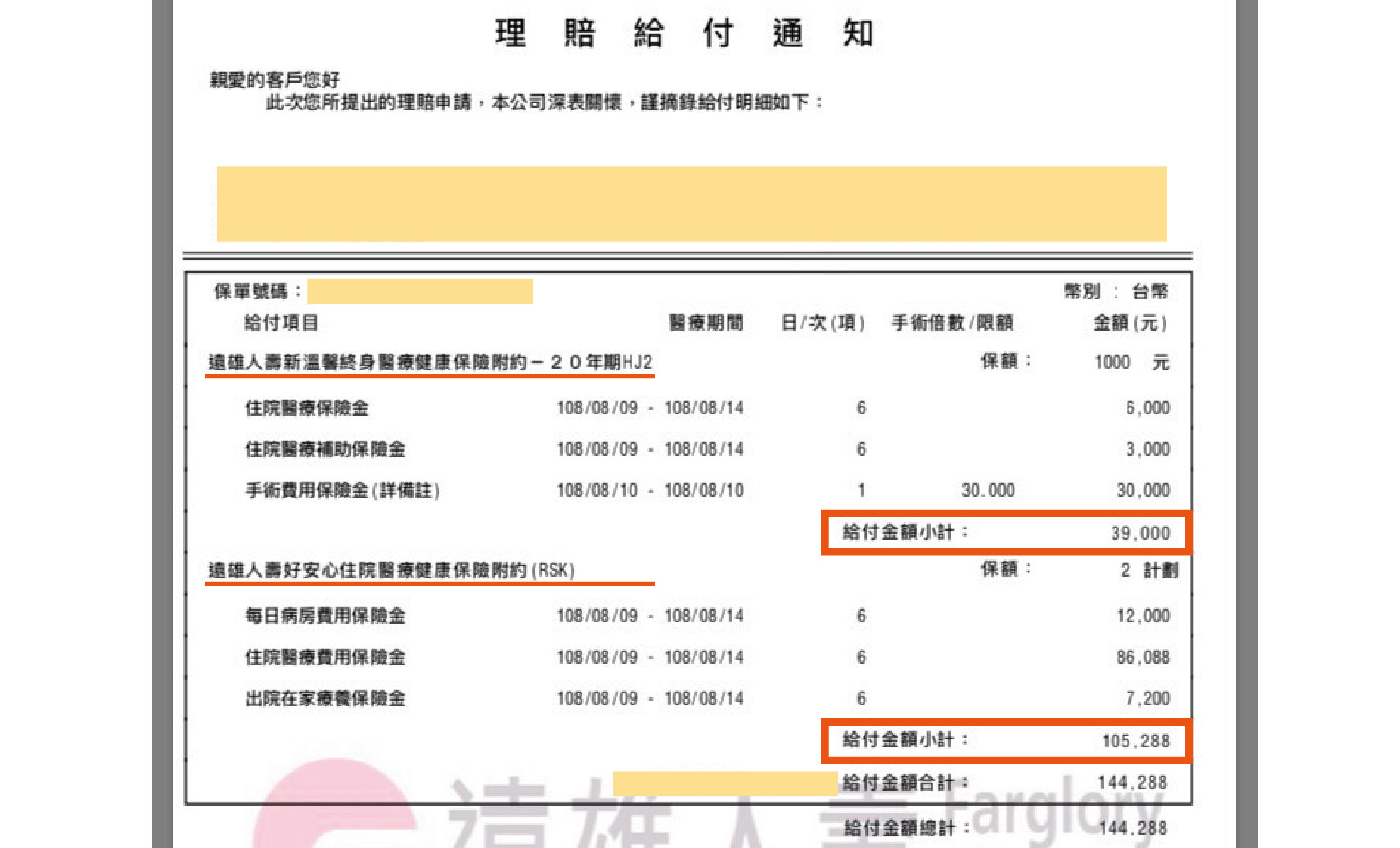

光說明觀念或許較難想像,附上一張團隊經手的案例資料圖供大家參考,此為「必要性剖腹產」的醫療理賠收據。

從圖片上可看出同一事故、同家保險公司,不同的醫療保單,兩者理賠卻相差六萬多元。如果真只買了「終身醫療」,而缺乏「實支實付」保單,只要一遇到較昂貴的手術和藥物、耗材,就可能要自掏腰包面臨慘痛損失。

如果沒有醫療險會怎樣嗎?

如果一個人在沒規劃重大傷病類保險、癌症險、失能險的情況下,也沒投保醫療險,那麼他的商業保險對「疾病」之防護基本上是:「零」。沒有聽錯,真的就是零。誠實郎君也聽過有朋友說:「我一直都有保意外險啊!怎會沒防護?」因為「意外」跟「疾病」在保險裡,是不同概念,就算嚴重到住院,意外險也無法理賠疾病造成的任何損失。別的保險還能稍等手頭較寬鬆時再規劃,但醫療險可以說是剛規劃保險時,就刻不容緩,應該要具備的。

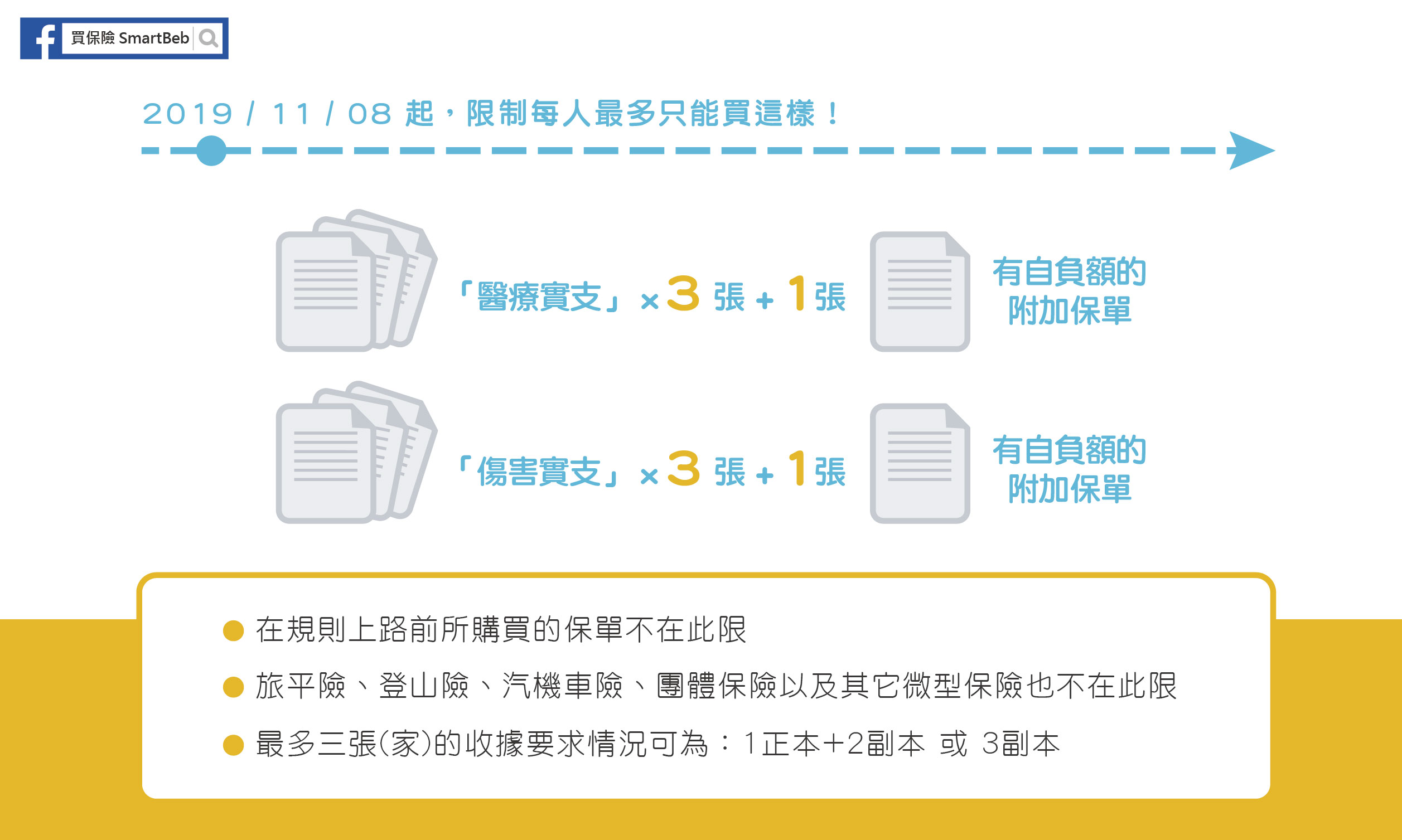

為何必須規劃雙實支實付或買兩張以上實支實付保單?

一.難免遇到不理賠的項目,可有效彌補虧損

就算保單組合再縝密,在醫療技術不斷進步的環境下,加上難免會出現的模糊空間,有時會發生無法獲得百分百理賠的情況。當然我們也可找保險經紀團隊或法務人士花時間據理力爭,但要事先預防這些隱形損失的話,最有效率的做法便是直接多保一張。當必賠的項目一次獲得兩家公司的保險金時,對於那些沒被理賠到的損失,通常都能有效彌補。

二.每張保單條款細節不同,特性可互補

每家醫療險的條款細節都不太一樣,有的對於手術範圍的規範,內容較寬鬆,但雜費額度沒有那麼高;有的則剛好相反,手術範圍較小,但雜費額度卻頗高,兩者恰好可以互補。也有的保單病房費理賠額度略低,但有別的優點,這時就可找一個升等病房費能算到雜費項目上的保單來互相搭配。簡單說,就是互相截長補短並增強整體保障的道理。

三.怕有重大支出時額度不足

微創手術和機械手術的興起,大大衝擊了醫療保險的手術費額度,再加上許多手術對應的昂貴器具與材料,例如中風取血栓用的支架、骨折受傷用的鈦合金骨釘與鋼板、白內障手術移植的高級水晶體等,全部都要好幾萬元。而採用這些事物,對病患身體恢復的狀況也真的相對好上許多。為了出事後能有更佳選擇,花些許費用再多組合一張甚至兩張的實支實付保單,在各種考量下都有其必要。

實支實付的醫療險其實保費都不貴,但因為是附約的關係,規劃兩家以上組合時,建議最好也考量其它需求並深入剖析,才能挑選適合的主約來搭配,否則容易浪費錢。若是想詢問任何商品細節問題,或是想幫自己與家人規劃保單,都可以點擊下方連結,填表聯繫我們,記得買前先做好功課才不會吃虧喔!