保險查詢

最近搜尋 :

熱門搜尋 :

補給站裡有最淺顯易懂的圖表和重點筆記,專為保險新手備妥了入門秘笈,

放心!本站絕無出產艱澀難懂的文字,一概幫你翻成白話文,包準你一路開外掛,輕鬆掌握保險精隨。

明了自己的需求

設定能負擔的預算

找到值得信賴的業務人員

自己也要清楚保單內容

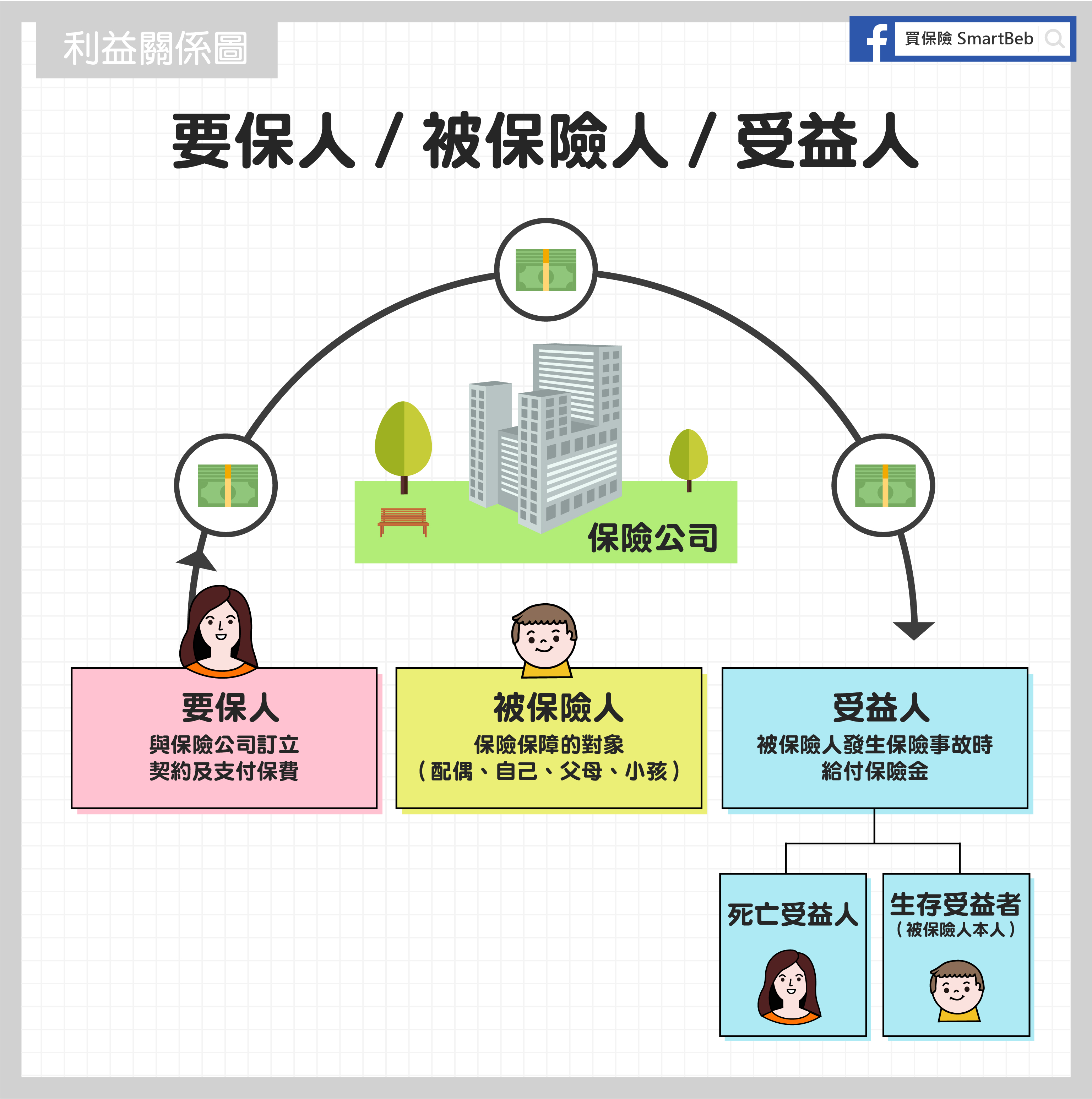

限制要保人跟被保險人要有法律承認的權益或利害關係,不然我不認識你,然後幫你保險,再派人傷害你,就可以領到一筆錢,會天下大亂。

就是當保險事故發生時,保險公司願意承擔給付的金額。

俗稱保費。保險公司依投保的保險金額、保險費率及繳費方式等因素,計算出要保人每期要繳給保險公司的金額。

在投保時,被保險人的年齡。以申請投保日當天以足歲來計算,但若超過六個月則加算一歲。

保險公司可以單獨出單的保險商品,稱為主契約;不可單獨出單,只能附加於主契約出單者,稱為附約。除特別約定外,一般而言附約的保險效力,隨主契約的保險效力停止而停止。

就是保險不理賠的事項。在某些情況下,保險公司不必承擔的風險責任。例如:被保險人自殺。

因疾病或意外住院所花的醫療費用,採實報實銷方式,花多少賠多少,但為避免不必要的浪費,通常保險公司都會有金額限制。

因意外或疾病住院時,保險公司依住院天數計算,給付保險金。

俗稱保價金。指保戶繳的保費扣掉必要支出,所剩下的就是保價金,這筆錢存在保險公司,為將來支付理賠金所用,保價金可反映出保單的價值。

搞清楚保險利益關係,才不會亂倫知道彼此之間的權利義務喔!

保險商品太多樣,到底該如何著手?簡單的圖層讓你先求有,再求好。買編小提醒:保險是用來保障生活不被改變,不是反過來增加負擔哦!透過下圖保險金字塔,帶你看看自己的保障買足了嗎?

常聽見關於買保險的預算,都市傳說建議以個人收入的 1/10 較為恰當,買編不完全認同這樣的說法,像是年收入 200 萬的中階主管,真的要花 20 萬買保險嗎?假設我身體狀況良好,那到底該花多少預算呢?買編依各身份提供一份統計數據:

| 身份 | 統計數據(年) |

| 嬰幼兒、孩童 | 20,000 ~ 25,000 元 |

| 社會新鮮人、小資族 | 23,000 ~ 28,000 元 |

| 青壯年、家中經濟支柱 | 35,000 元以下 |

在身體健康的時候購買保險會是最適當的時機,當然,前提是預算足夠的情況下。等到身體狀況變差時想要投保,很可能遭到保險公司拒絕承保,或是提高保費。