版主/

wen

2020/06/23

版主/

wen

2020/06/23 幫我看保單 保險健檢及規劃

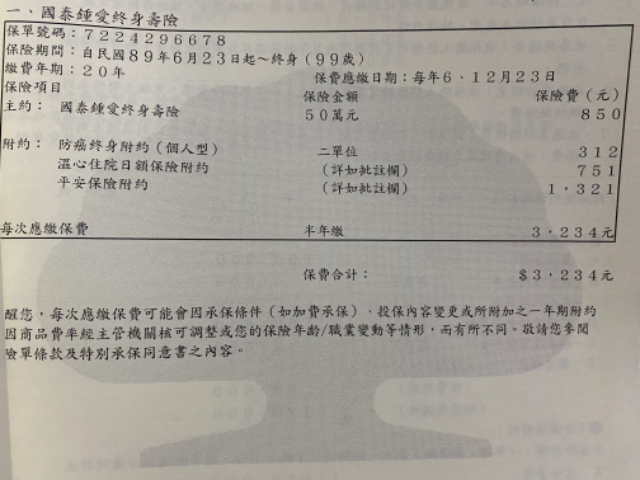

有獨立經濟能力後查看自己的保單時發現有許多缺口

目前有的保單都是小時候家人幫忙投保的

原本家人說都是終身繳完就可得到全部保障所以到現在都繳的差不多了

但最近自己詳閱的過程發現有許多附約都是一年期

有點被欺騙的感覺

且之前申請理賠時保險員態度很差不願意幫忙

所以想換個保險員討論及規劃漏洞

目前有想買台灣人壽的珍好心180填補失能缺口

其他的希望能給予建議 謝謝

老王

2020/06/23

@ 台中

@ 台中

目前保單缺口如下:

失能險

重大傷病/癌症一次金

醫療雙實支實付

意外險

可以用台灣人壽好心180當主約

增加我上述講的內容!!

再配一支全球實支實付,這樣保單就很完美!!

如有問題可以留言再與我討論,謝謝您

失能險

重大傷病/癌症一次金

醫療雙實支實付

意外險

可以用台灣人壽好心180當主約

增加我上述講的內容!!

再配一支全球實支實付,這樣保單就很完美!!

如有問題可以留言再與我討論,謝謝您

喜歡

0

不滿

0

回覆

0

心情很美

2020/06/23

@ 高雄市

@ 高雄市

wen您好

請問您是申請什麼樣的保險理賠呢?

如果們要調整保單或新規劃保障時都要注意是否有體況的問題唷!!

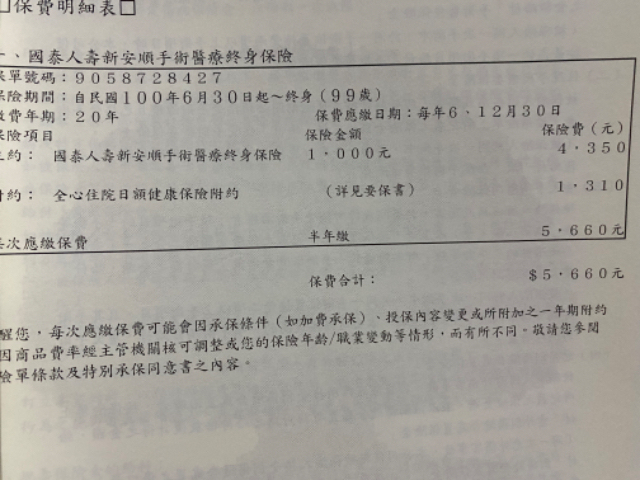

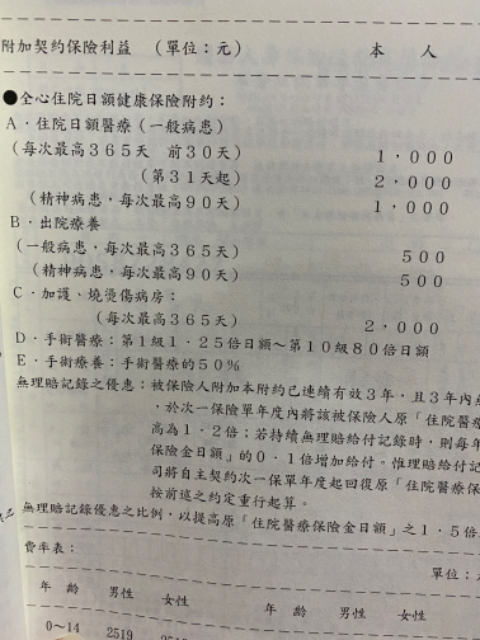

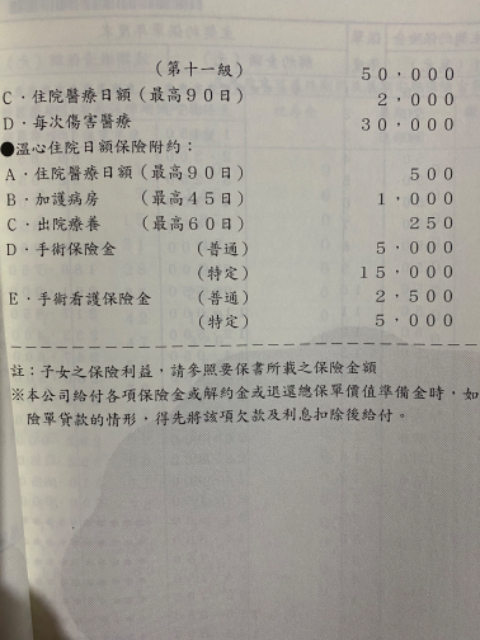

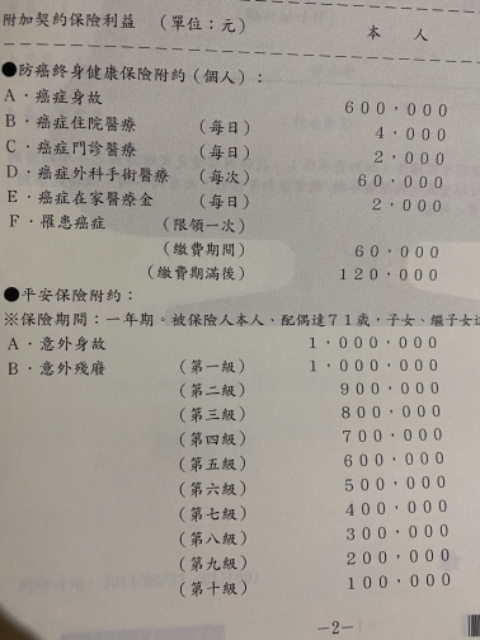

那依您目前的保障來看,有終身重大疾病(7大項)、終身手術險、終身治療型癌症險、定期日額以及意外身故的部分!

建議您補足的缺口有失能險、重大傷病、癌症一次金、雙實支實付,意外險的部分可以用產險專案做補強唷!!

您因該也做了不少功課,目前好心180在市場上的失能險條件數一數二好的!

能用此失能險當主約上加上以上跟您建議的內容,若預算可以再加一家實支實付即可唷~~

這樣的保障就會非常完美了唷!

對了!您國泰的部分需要理賠也可以使用郵寄掛號的方式或到國泰臨櫃申請,這樣就不用透過業務員。

---------------------------------------------------------------

我服務於保經業,若有保險相關問題,歡迎在底下留言~

可以一同討論及經驗交流唷~~

請問您是申請什麼樣的保險理賠呢?

如果們要調整保單或新規劃保障時都要注意是否有體況的問題唷!!

那依您目前的保障來看,有終身重大疾病(7大項)、終身手術險、終身治療型癌症險、定期日額以及意外身故的部分!

建議您補足的缺口有失能險、重大傷病、癌症一次金、雙實支實付,意外險的部分可以用產險專案做補強唷!!

您因該也做了不少功課,目前好心180在市場上的失能險條件數一數二好的!

能用此失能險當主約上加上以上跟您建議的內容,若預算可以再加一家實支實付即可唷~~

這樣的保障就會非常完美了唷!

對了!您國泰的部分需要理賠也可以使用郵寄掛號的方式或到國泰臨櫃申請,這樣就不用透過業務員。

---------------------------------------------------------------

我服務於保經業,若有保險相關問題,歡迎在底下留言~

可以一同討論及經驗交流唷~~

Patty

2020/06/23

@ 基隆

@ 基隆

你好,你說的一年期的都是屬於定期險,繳完20年就不用繳的是屬於終身險,如果有理賠經驗都會發現,自費醫療項目比較多時,理賠金額比較高的都是定期險喔

主因是終身險買高保額保費會太貴,定期險因為保費比較便宜所以可以拉高保障,例如現今的醫療實支實付險也多是定期險喔,建議已有終身險之下,利用定期險來拉高保障,將來有家庭責任是,保障拉高更加重要,趁現在身體健康又有經濟能力,很適合調整保單喔

主因是終身險買高保額保費會太貴,定期險因為保費比較便宜所以可以拉高保障,例如現今的醫療實支實付險也多是定期險喔,建議已有終身險之下,利用定期險來拉高保障,將來有家庭責任是,保障拉高更加重要,趁現在身體健康又有經濟能力,很適合調整保單喔

急急如嵂令

2020/07/02

@ 桃園市

@ 桃園市

您好

目前已有的保障偏以「定額」給付

而不是以「實際支出」去做理賠

例:住院3天,醫療費用花了5萬

則保險公司是以「投保金額(1,000)」x住院天數(3天)=給付金額(3,000)

以現在醫療技術不斷進步下

住院天數減少、住院次數減少

甚至以門診治療/手術即可治療

癌症是「療程型」也是定額給付

住院幾天賠幾天、手術動一次賠一次

若沒住院就不賠、沒動手術也不賠!

但現在癌症治療偏以「門診」治療為主,「住院」治療為輔

一次治療後

隔3-4個禮拜才需要回診

變成「定額」給付沒辦法負擔現在的醫療高額費用!

保費相對較高、保障較低!

建議您可以降低保額做些調整!

若有規劃上的問題,歡迎詢問~!

規劃保險會依您的需求及預算和以下六大險種去做較全面的保障:

1.壽險:解決責任問題(例:房貸、信貸...等)

2.醫療:解決高額醫療費用

3.意外:補強因外來突發事故所造成醫療費用/薪資

4.重大傷病(含癌症):依健保署所規範近400項,給付一次金解決特殊用藥及添購營養品

5.癌症:治療選擇時,較不因金額而有所限制

6.失能:給付一次因失能收入中斷及看護費用

以上您較注重哪些呢?

目前已有的保障偏以「定額」給付

而不是以「實際支出」去做理賠

例:住院3天,醫療費用花了5萬

則保險公司是以「投保金額(1,000)」x住院天數(3天)=給付金額(3,000)

以現在醫療技術不斷進步下

住院天數減少、住院次數減少

甚至以門診治療/手術即可治療

癌症是「療程型」也是定額給付

住院幾天賠幾天、手術動一次賠一次

若沒住院就不賠、沒動手術也不賠!

但現在癌症治療偏以「門診」治療為主,「住院」治療為輔

一次治療後

隔3-4個禮拜才需要回診

變成「定額」給付沒辦法負擔現在的醫療高額費用!

保費相對較高、保障較低!

建議您可以降低保額做些調整!

若有規劃上的問題,歡迎詢問~!

規劃保險會依您的需求及預算和以下六大險種去做較全面的保障:

1.壽險:解決責任問題(例:房貸、信貸...等)

2.醫療:解決高額醫療費用

3.意外:補強因外來突發事故所造成醫療費用/薪資

4.重大傷病(含癌症):依健保署所規範近400項,給付一次金解決特殊用藥及添購營養品

5.癌症:治療選擇時,較不因金額而有所限制

6.失能:給付一次因失能收入中斷及看護費用

以上您較注重哪些呢?

保德信壽險顧問-達叔

2020/07/22

@ 台南

@ 台南

Wen你好:

首先要肯定你有回過頭來省視自己的保障內容,而且發現了許多缺口。我猜你經濟獨立後,保費的部分是由您來負擔的,也想將費用花在刀口上,畢竟生活上還有許多開銷。

就您的內容來看,意外險一年期的部分,限於意外才會理賠(意外屬外力及非疾病),若您因為疾病導致的殘廢則不會理賠,若因疾病導致跟上帝喝咖啡去了,當然也不會理賠。

至於您提到台灣人壽補失能缺口的部分,比較好奇的是您怎麼會特別想要針對失能做補強呢?

首先要肯定你有回過頭來省視自己的保障內容,而且發現了許多缺口。我猜你經濟獨立後,保費的部分是由您來負擔的,也想將費用花在刀口上,畢竟生活上還有許多開銷。

就您的內容來看,意外險一年期的部分,限於意外才會理賠(意外屬外力及非疾病),若您因為疾病導致的殘廢則不會理賠,若因疾病導致跟上帝喝咖啡去了,當然也不會理賠。

至於您提到台灣人壽補失能缺口的部分,比較好奇的是您怎麼會特別想要針對失能做補強呢?

熱門討論

- 1 終身醫療真的不能買嗎?

- 2 保險要找一家的業務員還是代理多家的保險經紀人?

- 3 小資組

- 4 剛出生小寶貝的保單規劃

- 5 補好補滿