版主/

林寶寶

2020/05/03

版主/

林寶寶

2020/05/03

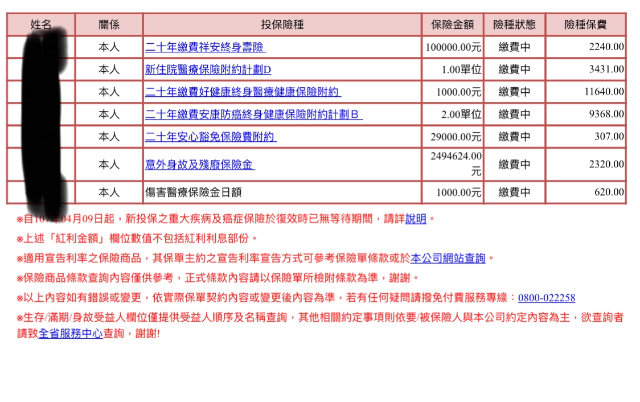

今年已繳費第九年,對保單內容不是很了解,最近即將結婚了想說檢視保單是否有什麼不足,一看才知道壽險只有十萬、好像沒有門診手術方面的理賠、實支實付金額偏低、沒有長照險?!

覺得額度好像不太夠,麻煩大大幫我看看三商的保單,請問如果要補足需求是像原保險公司提高保額較好呢還是不足的部份另外重新買呢?謝謝

HouHou

2020/05/04

@ 台中

@ 台中

林寶寶您好

補強建議從別家買新的

原因如果:

三商目前商品如您自己提及 實支實付門診手術額度低其他條款條件不如別家優秀

目前有的保單為

壽險+實支實付+終身醫療+終身防癌險+意外險身故金

壽險沒什麼問題

實支實付額度太低,以至於無法完全轉嫁高額醫療花費

終身醫療這種依住院天數定額給付的產品,對於目前住院天數短但高昂醫療花費的環境幫助不大

目前二代健保醫療環境建議用實支實付來轉嫁風險

由於此終身先繳費快過半了 若預算沒有問題還是把他繳完吧

終身防癌險為傳統療程式產品,對標靶藥物等新式療法的給付不足;且從張防癌險不理賠癌症併發症,建議補上重大傷病險or一次金式防癌險來補強

意外險部份只有給付意外身故 意外實支、意外住院沒有特別購買;建議補上

缺少:失能險、第二家實支實付額度的補強、重大傷病險、意外險補強

可以參考全球的商品

從失能險+實支實付+重大傷病險來做補強

依照預算有無補上產險意外險專案

詳細需依照您的需求及預算再做細部調整

希望我的經驗有幫助到您

我服務於中部的錠嵂保險經紀人公司 若有討論或投保需求請點選頭像進行一對一的討論與規劃

補強建議從別家買新的

原因如果:

三商目前商品如您自己提及 實支實付門診手術額度低其他條款條件不如別家優秀

目前有的保單為

壽險+實支實付+終身醫療+終身防癌險+意外險身故金

壽險沒什麼問題

實支實付額度太低,以至於無法完全轉嫁高額醫療花費

終身醫療這種依住院天數定額給付的產品,對於目前住院天數短但高昂醫療花費的環境幫助不大

目前二代健保醫療環境建議用實支實付來轉嫁風險

由於此終身先繳費快過半了 若預算沒有問題還是把他繳完吧

終身防癌險為傳統療程式產品,對標靶藥物等新式療法的給付不足;且從張防癌險不理賠癌症併發症,建議補上重大傷病險or一次金式防癌險來補強

意外險部份只有給付意外身故 意外實支、意外住院沒有特別購買;建議補上

缺少:失能險、第二家實支實付額度的補強、重大傷病險、意外險補強

可以參考全球的商品

從失能險+實支實付+重大傷病險來做補強

依照預算有無補上產險意外險專案

詳細需依照您的需求及預算再做細部調整

希望我的經驗有幫助到您

我服務於中部的錠嵂保險經紀人公司 若有討論或投保需求請點選頭像進行一對一的討論與規劃

喜歡

0

不滿

0

回覆

0

林柏宏

2020/05/07

@ 台北

@ 台北

林寶寶您好:

您有提到沒有門診手術這件事,這個擔心就沒有辦法用提高原有額度來解決,所以另外重新買是對您比較有利的。

還有您有提到長照險,您很有觀念,失能是一個很嚴重的問題,家裡只要有一個失能的人就會拖垮一個家。

注意要購買以「失能等級表」作為理賠標準的「失能險」,他的保障範圍比以「長期照顧狀態」做為理賠標準的「長照險」大很多。

我們做一個完整的保障規畫可以從醫療過程來思考。

知道自己生病時,例如得到癌症,我們需要準備一大筆錢來準備後續的醫療費用。

這時「重大傷病險」就可以解決我們的擔心,只要拿到重大傷病卡就理賠一百萬甚至是一千萬。因為已經先賠下來了,後面做任何醫療都不用再考慮保險是否理賠。

在開始治療時,我們會擔心高額醫療費的問題。

這時「實支實付」就可以解決這樣的擔心,一次住院或是一次門診手術就有幾十萬甚至是上百萬的雜費額度,符合現在二代健保住院天數縮短、自費項目爆增的趨勢。

在這裡我會推薦要規劃「雙實支實付」,因為一張實支實付解決高額醫療費,一張解決無法工作的薪水損失。

而治療結束之後會有三種結果,回歸正常生活、不幸過世或是失能需要別人照顧。

「壽險」就是解決過世時所遺留下來的責任問題,是不是要負擔家裡的生活費、房貸、車貸、孝養金、...

失能後有一大筆的改裝費用以及每個月額外的開銷,「失能險」就是解決這樣的擔心。

如果您有興趣了解更多歡迎您點我的頭像一起討論

您有提到沒有門診手術這件事,這個擔心就沒有辦法用提高原有額度來解決,所以另外重新買是對您比較有利的。

還有您有提到長照險,您很有觀念,失能是一個很嚴重的問題,家裡只要有一個失能的人就會拖垮一個家。

注意要購買以「失能等級表」作為理賠標準的「失能險」,他的保障範圍比以「長期照顧狀態」做為理賠標準的「長照險」大很多。

我們做一個完整的保障規畫可以從醫療過程來思考。

知道自己生病時,例如得到癌症,我們需要準備一大筆錢來準備後續的醫療費用。

這時「重大傷病險」就可以解決我們的擔心,只要拿到重大傷病卡就理賠一百萬甚至是一千萬。因為已經先賠下來了,後面做任何醫療都不用再考慮保險是否理賠。

在開始治療時,我們會擔心高額醫療費的問題。

這時「實支實付」就可以解決這樣的擔心,一次住院或是一次門診手術就有幾十萬甚至是上百萬的雜費額度,符合現在二代健保住院天數縮短、自費項目爆增的趨勢。

在這裡我會推薦要規劃「雙實支實付」,因為一張實支實付解決高額醫療費,一張解決無法工作的薪水損失。

而治療結束之後會有三種結果,回歸正常生活、不幸過世或是失能需要別人照顧。

「壽險」就是解決過世時所遺留下來的責任問題,是不是要負擔家裡的生活費、房貸、車貸、孝養金、...

失能後有一大筆的改裝費用以及每個月額外的開銷,「失能險」就是解決這樣的擔心。

如果您有興趣了解更多歡迎您點我的頭像一起討論

Angel

2020/05/12

@ 台中市

@ 台中市

您好

1) 有門診手術理賠,按附表一「手術類別及單位日額倍數表」所載倍數乘以「單位日額」的零點二五倍給付「門診手術醫療保險金。

2) 實支實付金額偏低、沒有長照險,建議規劃失能險。

3) 如果能力可負擔,做第二家規劃補強舊保單(三商)即可。

基本補強:失能險+醫療實支實付

保障補強:失能險+醫療實支實付+重大傷病一次金+癌症一次金

1) 有門診手術理賠,按附表一「手術類別及單位日額倍數表」所載倍數乘以「單位日額」的零點二五倍給付「門診手術醫療保險金。

2) 實支實付金額偏低、沒有長照險,建議規劃失能險。

3) 如果能力可負擔,做第二家規劃補強舊保單(三商)即可。

基本補強:失能險+醫療實支實付

保障補強:失能險+醫療實支實付+重大傷病一次金+癌症一次金

保德信壽險顧問-達叔

2020/07/23

@ 台南

@ 台南

寶寶你好:

要結婚了肯定會想到家庭責任跟你愛的家人

當我們不論是在什麼時候被上帝邀去喝咖啡了

一定都不希望另一半負擔房貸、車貸或是小孩的教育費...

保障的部分需要透過進一步的討論過後,才能給你比較確切的建議,透過20-30分鐘的討論協助您將保費花在刀口上。

若有需要碰面討論的話,請傳訊給我

祝福順心平安

要結婚了肯定會想到家庭責任跟你愛的家人

當我們不論是在什麼時候被上帝邀去喝咖啡了

一定都不希望另一半負擔房貸、車貸或是小孩的教育費...

保障的部分需要透過進一步的討論過後,才能給你比較確切的建議,透過20-30分鐘的討論協助您將保費花在刀口上。

若有需要碰面討論的話,請傳訊給我

祝福順心平安

熱門討論

- 1 終身醫療真的不能買嗎?

- 2 保險要找一家的業務員還是代理多家的保險經紀人?

- 3 小資組

- 4 剛出生小寶貝的保單規劃

- 5 補好補滿