大家都希望透過理財來累積財富,不過要實現這個目標,必須要清楚什麼階段應該做什麼事,畢竟我們大多數的人,不是天生的富二代,也不是天降巨富於身的土豪,一定要依靠自身的努力以及規劃,才能達到真正的財富自由。

經濟學中提到供給與需求法則,是最基本的商業模型,我們從心理學的角度來切入,人到底需要什麼需求?心理學家馬斯洛提出著名的「需求層次理論」,人一生中可分為五種層次的需求:

我們要解決最低層次的需求,「生理需求」、「安全需求」,這是人維持生活最基本的溫飽階段,越高層次的需求,除了要更多金錢支應,還需要加強心靈上的富足。首先,食、衣、住、行、育、樂這些都是最基本的生理需求,我們生長在台灣這塊土地,人身當然夠安全,不過醫療健康、房產的擁有、備用的存款、工作的保障等等安全需求,需要我們努力去掌握。

為什麼要提這麼多需求?因為面對未來的狀況,當你願意提前了解,並重視它的時候,你才會開始有所準備,不過你得要為此付出代價!我們賺的錢必須滿足這些支出,達到人生的收支平衡。

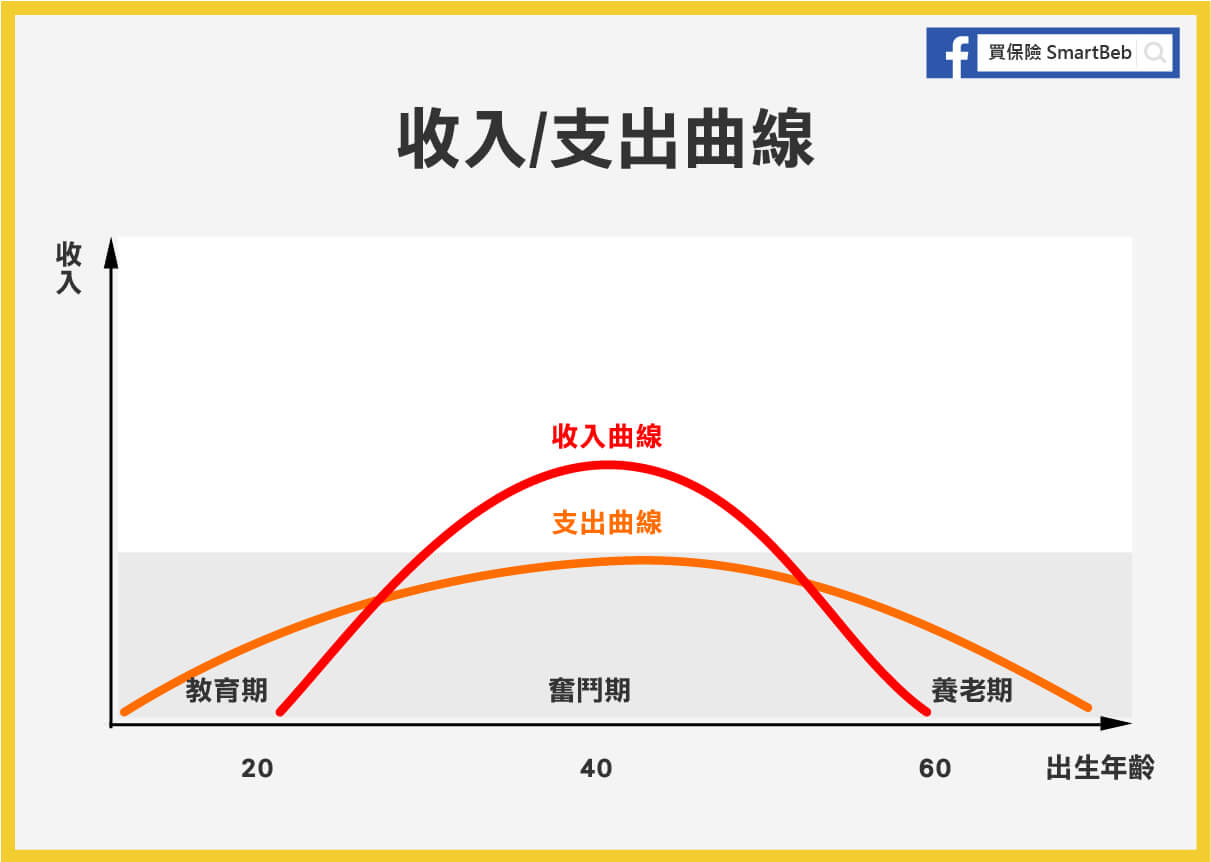

接著進入理財重點,我們仔細思考人生幾個重要階段,從出生到死亡之間,我們的收支不會一直都是平衡。

【成年期】在我們出社會之前,賺錢能力微乎其微,幾乎沒有收入,但是我們的開支卻很大,要吃飯穿衣,還要受教育,這個階段我們的支出>收入。

【奮鬥期】成年至養老前,我們的收入能力急速增長,又隨着年齡的增加逐步下滑,相應的支出也會隨着家庭的建立、穩定而呈現類似的形態。這個階段,多數人的收入>支出,才能保證家庭、生活的基本運轉。

【養老期】最後逐步進入養老階段,我們的收入回落到極低的水平甚至為0,但是養老開支卻不斷的增加,在這個階段,我們又面臨支出>收入。

未雨綢繆!利用「奮鬥期」補填未來

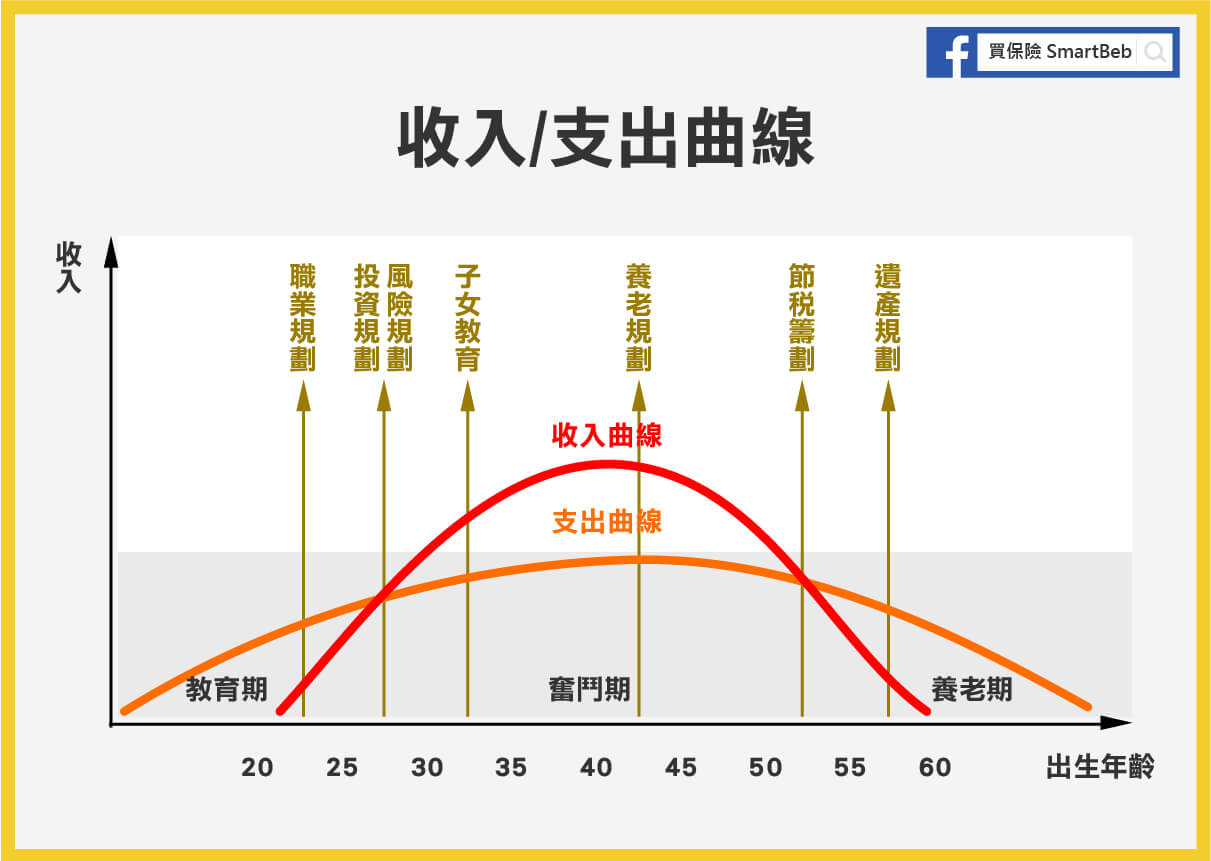

簡單理解各階段的收支狀況之後,我們該做的其實是「規劃未來」,來解決收支不符合的問題。更詳細的說,我們該思考如何利用【奮鬥期】這段收入>支出的黃金時期,來為「自己的養老期」和「子女的成年期」做更多準備。

如果從人生整體規劃的角度來安排這些事,我們可以把這些事情組合成一個體系,按人生不同階段進行規劃

- 職業規劃

- 投資規劃

- 風險規劃

- 子女教育規劃

- 養老規劃

- 稅務籌劃

- 遺產規劃

規劃前!認清35歲是關鍵分水嶺

我們收入的主升段,集中在20~40歲之間,一般人過了這段時間,收入就邁入下坡階段,有人職場競爭力較低,甚至從35歲就開始走下坡,因此,有些事情我們越早規劃越好!

20歲到28歲》職業規劃

如果我們沒有創業的計畫,那工薪階層的受薪者,應該在職場上建構出核心競爭力,慢慢成為某領域的專家或資深人員,努力將職場競爭力延長5~10年,避免在35歲就開始走下坡,許多同年齡、學歷的競爭者,往往都是在這個階段拉開差距,因為這是財務人生的關鍵基礎期,把職業基礎打好了,迎面而來的家庭成長期(開支顯著增加),經濟壓力才不會過重。

關鍵目標:穩定提升收入(存款)、提高職場競爭力。

28歲到35歲》風險規劃、投資規劃

大約在這期間,我們開始陸續組成家庭,需要房子、車子,同時也要反哺父母恩,開支會急遽增加,不過收入在此時也開始進入上升期,收入穩定增長並累積。但僅靠一份工作來保證收入,還是無法平衡風險。一旦發生意外或者失業,工作收入中斷就有可能直接影響生活品質,必須「利用保險」轉嫁風險出去。

除此之外,我們還要「優化財務架構」,透過投資或是開發副業,除了正職工作以外,我們還能增加其他收入來源,確保自己不會因為失業或意外而陷入困境,甚至不工作一樣能擁有穩定的現金流。

關鍵目標:風險保障 、資產增值(投資+開源)。

36歲到45歲》子女教育規劃

到了36歲以後,多數人的家庭和事業已經進入穩定期,財富有一定累積,需要面對的是父母醫療及子女教育問題。

此時父母開始屆齡退休,生活費用都還有基本的退休金支應,建議將孝親費投入到父母的醫療保險,假設每個月1500元的孝親費,若是拿來繳保險醫療費,可以規避下列概列的風險,10萬元重大手術理賠、6000元住院理賠、2000元門診理賠、2000元住院日額(舉市面上60歲女性醫療險之保障內容),當然預算足夠也可考慮癌症險、失能險。

子女教育有哪些需求?教育部統計,台灣每個家庭養一個幼稚園孩子一年平均花在教育支出上是8萬7000元,接著十二年國教的學費,小學一年約4000元、國中一年約5000元、高中一年約1萬6000元,真正需要的花費是補習、課輔、安親等等,每月粗抓5000元,一年也需要6萬元的費用,提供你在預算分配時作為參考!

關鍵目標:子女教育、風險保障、資產增值。

56歲以後》遺產規劃

這個階段就好好安享晚年,含飴弄孫吧!若是資產充足,還可以再做一份遺產規劃,讓子孫也能傳承分享自己的財富,提前規劃也可以減少子女失和。

仔細清點家庭的財務,把資產、負債狀況表列出,並提早預立遺囑,趁早把以後財產處理方式做好規劃,在遺囑中寫明,避免以後繼承人的紛爭;另外也可以透過信託契約,我們仍可享有財產支配權及掌控權,透過受託人貫徹對財產管理的目標及意願,既可以照顧子女的基本生活,又可以避免財產被揮霍。

關鍵目標:遺產規劃。

理財最終意義:理好自己的生活!

最後,希望大家理解,上面各階段時程「僅供參考」,因為每個人的人生節奏不同,也許你像李安導演「大隻雞慢啼」,或是像哈利波特的演員「少年得志」(無貶意),但不管怎麼樣,你需要透過理財妥善配置,理好自己的生活,財富才能涓滴不息。