根據報導指出,2018年12月,六大壽險業,除了南山人壽之外,包括富邦、國泰、新光、台壽、中壽等 5 家公司都出現單月大幅虧損,合計單月虧損超過 150 億 元。主要原因是第 4 季全球股市表現不佳,加上台美利差持續擴大,造成利用傳統換匯避險(CS)或境外無本金遠期外匯(NDF)避險成本高達3%。

根據保發中心統計,到9月底壽險業海外投資金額正式突破新台幣16兆元,其中約75%的比例約12兆元是由台幣保單的資金轉投資,也就是壽險業者要自行負擔匯兌損失。

如果台幣保單給的利率為2.8%,那代表保險公司的投資收益要高達5.8%才能夠損益平衡,對壽險業相當挑戰,於是2019年開始,除網路年金險外,高宣告利率的台躉,皆直接停賣,避免損失擴大。

全台最公正的儲蓄險評比

本站排名只看數據分析,不偏好任一家壽險公司,在下決心購買任何儲蓄型保單前,請一定要了解保單的好壞,下面提供3個躉繳購買儲蓄險的準則給大家參考:

(1)宣告利率越高越好

還是要了解該壽險公司對宣告利率調整的策略,如該保險公司的過去,對停賣的保單的宣告利率,只降不升,那當下的宣告利率高並沒有太大意義。宣告利率影響該保單短中長期的回報率!目前台幣保的宣告利率約在2.5~3%之間。

(2)附加費用率越低越好

這費用率影響該保單短中期回報率的表現,建議附加費用率要和宣告利率一起考慮,宣告利率—(附加費用率/6)>2.0%,這只能給您一個大約的參考,實際上IRR內部報酬率或保本率的計算已包含了附加費用率。

(3)解約費用率越低越好

雖不建議提早解約,因提早解約可能會產生本金損失,但未來會不會發生臨時狀況,而急需一筆資金,是無法預知的。此費用率主要影響的是6年內的回報率。

購買高保費保單(>100萬)的族群,建議壽險保單,因為壽險保單相對於年金險保單,具有以下優勢:

- 年金險在未進入年金給付時,無法指定受益人,不適合遺產繼承人之分配,壽險型的保單則無此問題。

舉例而言,50歲的陳先生投保某儲蓄型壽險定期給付型,因有配偶及二位兒女,可以選擇將其身故保險金分成多個部分,按個人意願依比例分配給家人,並可選擇一次給付或分期給付,如配偶受益比例 50%,一次給付;兒子及女兒受益比例各25%,分期給付。生前投保的年金險如尚未進入年金給付期,保險公司必須返還保單價值準備金,這筆錢會被國稅局列為遺產,依民法所規定的繼承人必須將保單價值計入遺產總額報稅,才不會遭到課稅及加重稅金! - 預留稅源之考慮依遺產稅及贈與稅法的規定,當被繼承人身故後,依規定遺產稅未繳清前,不得分割遺產、交付遺贈或辦理移轉登記財產。

年金險在被繼承人身故後,既然會被列入遺產, 就必需等待所有繼承人繳納完相關稅賦以後,有才能正式被分配到各繼承人,但實務上常發生被繼承人財產金額超過免稅額甚多,而繼承人手上卻無足夠的現金來繳納遺產稅,因此無法順利繼承遺產。壽險保單的身故保險給付, 雖仍然需要依「實質課稅原則」決定是否列入遺產總額, 但壽險公司在被繼承人身故後,必須把身故保險給付給予保單所指定之受益人,所以受益人在繳納遺贈稅之前,即可領到保險給付。

因此壽險保單,有預留稅源的功用,而年金險保單則無。 - 利變年金險一旦進入年金分期給付(年金化)後,其最終報酬率大多無法高於一次給付的報酬率,而是年金化的報酬率不在於領多久,而是活得長。

- 且一旦進入年金給付,無法解約。如被繼承人在進入年金給付後身故,雖受益人仍可領到保證給付分期年金之期間未領完的年金,但對預留稅源的幫助亦是不大,要選擇進入年金給付,要三思!

版主認為有計劃的預先規劃身後財是必要的,依法定繼承人來分配您的資產往往都不是你樂見的。第3點是最容易為 一般民眾所忽略,一旦進入年金給付,就像簽了賣身契, 回不了頭。

這也是為何版主一直建議朋友們,年金險可以買,但金額不宜太高,也不建議年金化保單。要退休養老,未必只有年金險。很多還本型終身壽險的期繳保單,可年領生存還本金,且增值回饋分享金,可以在保單第7年度後,改為現金給付,台幣7年末後的配息率可 達2.8%以上。

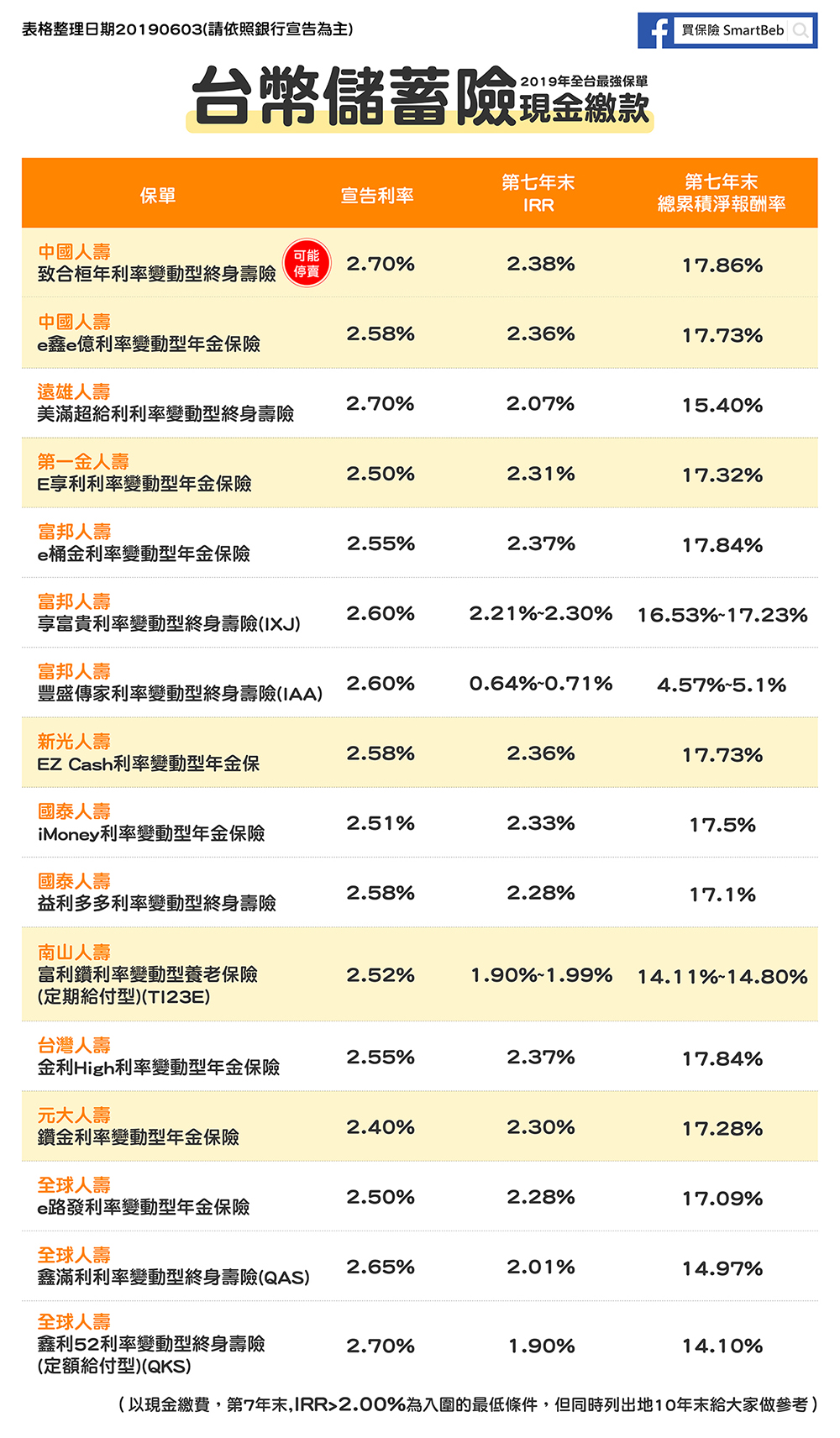

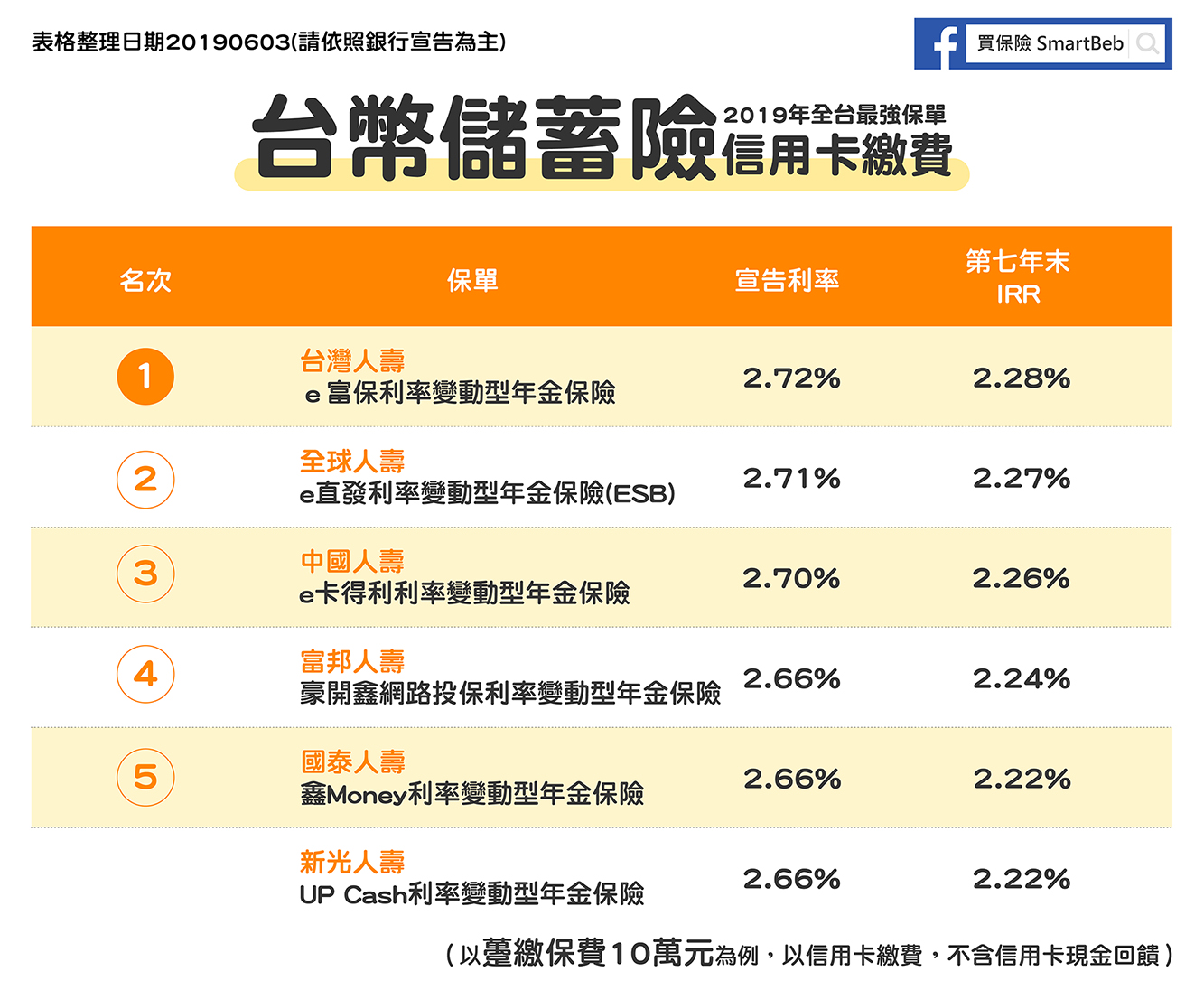

2019年全台最強台幣儲蓄險入圍保單

以現金繳費,第7年末,IRR>2.00%為入圍的最低條件,但同時列出第10年末給大家做參考

(本文轉自「黃大偉理財研究室」,原文標題為:<2019最新最強台幣儲蓄險及年金保險-內部報酬率比較表(5月更新)>)